「家の買い替えは一生もの。何が何でも失敗は避けたい!」

「家の売却と購入ってどっちを先にするのがいいの?」

マイホームの買い替えは人生に一度あるかないか。絶対に後悔したくないですよね。

マイホームの買い替えの際、多くの方が後悔するパターンは以下の通り。

- 家の購入を先に進めてしまい、新旧の住宅ローンが2重で発生して後悔

- 相場を知らずにマイホームを売却した結果、安く買い叩かれて後悔

マイホームを売る際に後悔する方が非常に多いです。

そこで本記事では、後悔せずにマイホームを買い替えるための秘訣を伝授します。

失敗せずに家をを買い替えたい方はぜひ最後までご覧ください。

\失敗なし!マイホームを高く売りたい方へ/

結論、マイホームを売る際にもっとも重要なのがいかに高く売るか。

というのも、会社によっては1,000万円以上査定額に差が出るケースもあるからです。

高く売るためには、複数の不動産業者で相見積もりを取ることが重要。

とはいえ、一軒一軒回るのはなかなか骨が折れるものです。

そこで、おすすめしたいのが最短45秒で相見積もりが取れる不動産一括査定サイト「リビンマッチ」。

引用:リビンマッチ公式サイト

▼リビンマッチでできること▼

・最短45秒で査定依頼できる

➡複雑な手間がいらない!

・PC・スマホからでもできる

➡全国どこでも査定依頼可能!

・最大6社の査定額を比較できる

➡厳しい審査を通過した優良1,700社から厳選

慎重にかつ手軽に見積もりを知り、査定を進めたい方に特におすすめです!

失敗せずに家を買い替えたい方は利用しない手はないでしょう。

定依頼してみる

定依頼してみる【買い替えの流れ】そもそも家の買い替えはどうやって進める?

家の買い替えとは、現在の住まいの売却と新居の購入を同時期にすすめることです。

マイホーム売却・購入の大まかな流れを確認してみましょう。

| 家を売却する流れ | 家を購入する流れ |

|---|---|

| ①査定依頼 | ①資金計画 |

| ②家の査定 | ②物件の見学 |

| ③媒介契約の締結 | ③売買契約 |

| ④売却活動 | ④住宅ローン審査 |

| ⑤売買契約 | ⑤住宅ローン契約 |

| ⑥残代金の受け取り | ⑥残代金の支払い |

| ⑦家の引き渡し | ⑦入居 |

売却では売買契約時に手付金を受け取り、残代金の受け取りの際に抵当権を抹消。

購入では売買契約時に手付金を支払い、住宅ローン契約のときに抵当権を設定します。

手付金・残代金・抵当権とは?

- 手付金

→売買契約時に支払うお金で契約成立の証拠となる

(売買価格の5~10%が相場) - 残代金

→売買価格から手付金を引いたお金 - 抵当権

→住宅ローンなどが返済不能になったときに不動産を担保とする権利のこと

(不動産が競売にかけられた場合などは抵当権者が優先的に返済を受けられる)

人によって状況は異なるので、流れは多少変わることもあります。

あくまで目安ですが、手続きがすべて完了するまで3~6ヶ月かかると思ってください。

家の買い替えは「売却先行」と「購入先行」の2パターン

家の買い替えは、売却と購入が同時に行われるのが理想です。

しかし車や家電の買い替えとは異なり、家の買い替えは思い通りにはすすみません。

実際のところ売却と購入のタイミング別に、2パターンにわけられます。

家の買い替えは2通り

- 売却先行

→現在の家を売ってから新居を購入すること - 購入先行

→新居を購入してから現在の家を売ること

売却先行と購入先行のメリット・デメリットは以下の通り。

| 買い替え | メリット | デメリット |

|---|---|---|

| 売却先行 | ・計画を立てやすい ・焦らず売却できる ・売却代金を購入代金に充てられる | ・購入を急ぐことがある (妥協するおそれ) ・仮住まいが必要になる |

| 購入先行 | ・余裕を持って購入できる ・仮住まいが必要ない | ・売却を急ぐことがある (妥協するおそれ) ・売却代金を購入代金に充てられない ・二重ローンの危険がある |

マイホームを買い替えるための資金は3種類あります。

- 古い家の売却で得たお金

- 自己資金(預金など)

- 新しい家の住宅ローン

買い先行の場合は、上記の中で「古い家の売却で得たお金」がない状態です。

そのため買い先行での買い替えは必然的に、自己資金の多さが重要になってきます。

どちらを選択するかによって、利点や注意点は大きく変わってくるので注意しましょう。

何を優先したいのかと自分の状況を見極めて、ベストな選択をしてください。

家の買い替えの失敗例6選

家の買い替えの失敗でよくある例を6つ挙げてみました。

- 売却が決まらずダブルローンとなった

- 相場を調べずに安く売却してしまった

- 家の購入が長引いて仮住まいに長く住むことになった

- 税金が想像以上に高くついた

- 仲介手数料の認識が薄かった

- 悪徳業者の詐欺に引っかかってしまった

他人の失敗を学んでおけば、同じミスをする可能性は低くなるはずです。

①売却が決まらずダブルローンとなった

「他の人に買われる前に目当ての家を購入しておかなきゃ!」

そう考えて新居の購入を急いでしまいましたが、肝心の家はなかなか売れませんでした。

だからしばらくは現在のローンと新しい家のローンを二重で支払うハメになったんです…。

貯金を崩してもお金が足りなかったので、はじめてカードローンにも申し込んだんですよ。

でもあっけなく審査落ちしてしまって、当分はキツイ状況が続きました…。

ダブルローンとは、新旧の住宅ローンが二重に存在していること。

「購入先行」の大きなデメリットは、ダブルローンになってしまうことです。

ダブルローンとなると単純に、月々の返済額が約2倍になり家計負担が大きくなります。

◎年収600万円の人がダブルローンになった場合の例古い家の住宅ローンの月々の返済額:11万円

新しい家の住宅ローンの月々の返済額:13万円

月々の合計返済額:24万円

⇨ 1年(×12ヶ月)の合計返済額:288万円

年収600万円の人は年収のほぼ半分が返済に消える※

※1年経っても売却のメドが立たない場合

ダブルローンは「返済に追われている状態」なので、融資はどこからも期待できません。

(ダブルローンになっていることは金融業者は把握できるようになっています)

金欠になっても、他のローンは利用できないので注意してください。

万が一にでもダブルローンを抱えないように立ち回ることが重要です。

まずは家の売却先を見つけてから、家の購入を考えましょう。

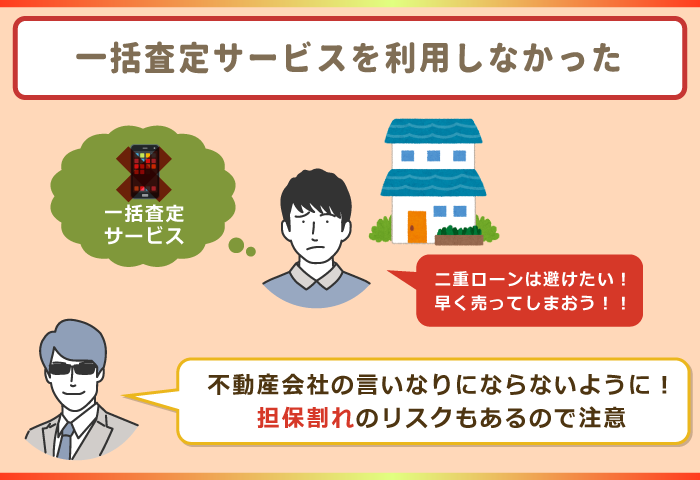

②家の相場を調べずに安く売却してしまった

二重ローンはいけないと思って、深く考えずにすぐ売却してしまいました…。

相場を調べることもせずに、相手方の言いなりになっていたかもしれません。

恥ずかしい話、一括査定のサービスは売却後に知りました。

知人がいうには「サービスを利用していたら500万円は高く売れたかもしれない」とのこと。

その話が本当なら、今のローン返済はかなり楽になっていたのではないでしょうか。「もっと手を尽くすべきだった」と、いまだに妻からグチグチ言われています…。

ダブルローンを避けるためとはいえ、急いで売却する必要はありません。

相場を知らずに売却するとなると、必然的に損をする確率はグンとアップします。

また安く売却すると、売却金額でローンが完済できない「担保割れ」のリスクも…。

売却価格は現在だけではなく、将来の自分にも大きく影響するので注意が必要です。

当サイトでは複数社を比較して、高額査定を引き出すことをおすすめしています。

担保割れには住み替えローン(買い替えローン)で対応できる

住み替えローンとは、担保割れの分もまとめて融資してくれるローンのこと。

利用できるのは、売却によってローンを完済できなかった人だけです。

家を売ったお金でローンを完済できる人は、そもそも利用できません。

住み替えローンの利用イメージは以下の通り。

(残債…未返済の借り入れ金額)家の売却金額:1,700万円清算できなかった住宅ローンの残債:300万円新居のための住宅ローン:4,000万円買い替えローンの借り入れ金額:4,300万円※※自己資金・売買の諸費用はゼロとして計算しています

住み替えローンは、主要銀行が専用のローン商品として取り扱っています。

ただし住み替えローンは、通常の住宅ローンよりも審査が厳しめ。

銀行によっては、年収・勤続年数の条件があるので注意してください。

また商品の特性として返済がキツくなる場合が多いため、慎重な返済計画が必要です。

③家の購入が長引いて仮住まいに長く住むことになった

売り先行で早めに売却を済ませたのですが、肝心の家の購入がすすみませんでした。

というのも目星をつけていた物件の日当たりが、意外に悪いことがわかって。

夫は「それくらい別に問題ない」という態度でしたが、私にはゆずれないポイントでした。新居探しは振り出しに戻ってしまい、結局は仮住まいが長引くことになったんですね。

新たに見つけた家には満足していますが、仮住まいに関連した費用は痛かったです…。

買い替えにおける仮住まいとは、家の売却から新居への入居の間に住む家のこと。

(他には家のリフォームや建て替えの場合でも必要になる)

売却先行の一番の問題は、仮住まいを用意しなければいけないことです。

どこを仮住まいとするかで、初期費用や仮住まい費用が変わってきます。

- 通常の賃貸

- ウィークリー・マンスリー賃貸

- プレハブ(ユニットハウス)

- ホテル

他にも家具や荷物の量によって、費用がかさむので把握しておきましょう。

新居選びが長引けばその分、予算が削られていくので注意してください。

仮住まいが必要になると引越しが2回必要となる

古い家と新しい家の間に仮住まいが入ることで、2度の引越しが必要になります。

(古い家に住んでいるときに新しい家がある)◎売却先行の場合:引越しは2回①古い家 ⇨ 仮住まい

(この時点ではまだ新しい家がない)②仮住まい ⇨ 新しい家

ご存知の通り、引越しは意外とお金がかかりますよね。

1回の引越しで何十万円もかかることは珍しくありません。

引越し前後にかかる費用を確認してみましょう。

| 費用 | 内訳 |

|---|---|

| 引越し費用 | ・人件費 ・運賃 ・梱包費 ・保険料 ・オプション料金 |

| 退去費用 | ・クリーニング代 ・修繕費用 |

| 入居費用 | ・敷金 ・礼金 ・仲介手数料 ・前家賃 ・火災保険料 ・鍵交換の代金 ・消毒料 |

| その他の費用 | ・レンタル倉庫代 ・駐車場代 ・短期違約金 |

引越しが2度あるということは、単純に上記の費用が購入先行の場合の2倍になります。

④税金が想像以上に高くついた

税金については、難しくてよくわからないまま手続きをすすめてしまいました。

取得費をしっかり計算しなかったために、譲渡所得税を300万円近くとられたんです。

古いマイホームの取得費を詳細に出せば、高確率で非課税になったようです。

わからないのであればそのままにするのではなく、専門家に相談するべきでしたね…。

他にも節税の制度は色々あるようなので、これから買う人には事前リサーチもオススメします。

家の売却や購入にかかる税金を知らないと、何百万円も損をすることがあります。

マイホームの売却・購入にかかる各種税金は、事前に知っておきましょう。

◎売却にかかる税金

- 譲渡所得税

- 住民税

- 消費税

- 印紙税

- 登録免許税

◎購入にかかる税金

- 不動産取得税

- 消費税

- 印紙税

- 登録免許税

売却では譲渡所得税、購入では不動産取得税が高額になりやすいです。

2つの税金を中心に解説するので、参考にしてみてください。

売却でかかる「譲渡所得税」について

家の売却で利益(不動産売却益)が出ると、譲渡所得税が課税されます。

不動産売却益と譲渡所得税の計算方法【不動産売却益の計算方法】

売却価格-取得費-諸経費-特別控除=不動産売却益

※取得費の計算方法は「実額法」と「概算法」の2通りで高額なほうを適用する

①実額法…購入総額-減価償却費(建物の購入価格×償却率)

②概算法…売却価格×5%

【譲渡所得税の計算方法】

不動産売却益×(所得税率※+住民税率)=譲渡所得税※

※2037年12月31日までは所得税に復興特別所得税(×2.1%)が上乗せ

逆にいえば不動産売却益が出なければ、譲渡所得税を支払う必要はありません。

そのため取得費などは、きちんと計算しないと損することもあるので注意しましょう。

◎取得費をきちんと計算せずに損したケース

【実額法で取得費を計算した場合】

- 売却価格:4,000万円

- 取得費:1,500万円

- 諸費用:136万800円

- 特別控除:3,000万円

→不動産売却益は-6,360,800円(マイナスなので非課税)

【概算法での計算】

- 売却価格:4,000万円

- 取得費:200万円

- 諸費用:136万800円

- 特別控除:3,000万円

→不動産売却益は+663万9,200円(プラスなので課税対象)

上記のケースでは概算法で計算した場合は損をしてしまう

また譲渡所得税の計算で必要になる所得税や住民税は、建物の所有期間で異なります。

住まいの所有期間ごとの税率

- 5年以下の所有

→所得税:30%・住民税:9%

- 5年超10年以下の所有

→所得税:15%・住民税:5% - 10年超の所有(マイホームを売ったときの軽減税率の特例※)

6,000万円以下の部分→所得税:10%・住民税:4%

6,000万円超の部分→所得税:15%・住民税:5%

※条件を満たすことや特定の書類を添えた確定申告が必要・3,000万円の特別控除との併用OK

例:不動産売却益が1,000万円の場合の譲渡所得税

- 5年以下の所有…390万円(1,000万円×39%)

- 5年超10年以下の所有…200万円(1,000万円×20%)

- 10年超の所有…140万円(1,000万円×14%)

なお所有期間とは、土地・建物を取得した日から売却した年の1月1日までの期間です。

購入でかかる「不動産取得税」について

土地や建物を購入すると、地方税である不動産取得税を納税しなければいけません。

不動産取得税(マイホーム)の計算方法

【平成33年3月31日まで】

固定資産税評価額×3%=不動産取得税

(固定資産税評価額が5,000万円の場合:5,000万円×0.03=不動産取得税は150万円)

【平成33年4月1日から】

固定資産税評価額×4%=不動産取得税

※固定資産評価額…自治体が個別に決める土地や建物の評価額・土地の時価の70%が目安といわれる

ただし不動産取得税は、軽減措置が用意されているんですね。

新築は1,200万円、中古は新築された日により100~1,200万円の控除があります。

ともに課税床面積が50m²以上240m²以下ならば、利用できる可能性は高いです。

(戸建ての場合)登記簿に記載されたすべての階の合計面積。

チラシやパンフレットに書かれた床面積とは異なる。

軽減措置は土地・建物の取得から60日以内に、都道府県税事務所で手続きしましょう。

なお不動産取得税の納税時期は、自治体にもよりますが購入から3ヶ月~1年後。

購入から時間が空くので、納税のタイミングで金欠ということがないようにしてください。

⑤仲介手数料の認識が薄かった

最初に家を売ったときに仲介手数料を払って、それで終わりだと勘違いしてました。

住み替えなので実際には、新居の購入時にも仲介手数料がかかるんですよね。

もちろん新居を買ったときのほうが仲介手数料が高額で「そういえばそうだ…」と。

新居が大体5,500万円だったので、後に支払った仲介手数料は180万円ちょいでしたね。資金計画が狂ってしまったので、かなり焦りましたよ…。

仲介手数料とは、契約の手助けをしてくれた不動産会社に対する成功報酬。

家を買い替える場合、仲介手数料は売却と購入で2回支払うことになります。

法律(宅地建物取引業法)で定められた、仲介手数料の上限を確認してみましょう。

仲介手数料の上限

- 売買価格400万円超

=(売買価格の3%+6万円)×消費税 - 売買価格200万円超400万円以下

=(売買価格の4%+2万円)×消費税 - 売買価格200万円以下

=売買価格の5%×消費税

買い替えの場合は基本的に、売却・購入ともに取引金額は「400万円超」になるはずです。

4,000万円の自宅を売って、6,000万円の新居を購入した場合の仲介手数料は以下の通り。

◎4,000万円の古い家を売った場合(4,000万円×3%+6万円)×1.08

=(120万円+6万円)×1.08=1,360,800円(税込)

◎6,000万円の新しい家を買った場合

(6,000万円×3%+6万円)×1.08

=(180万円+6万円)×1.08=2,008,800円(税込)

◎買い替えの仲介手数料の合計

1,360,800円+2,008,800円=3,369,600円(税込)

購入の仲介手数料のほうが割高になる可能性が高いので、把握しておきましょう。

(ほとんどの人が「古い住宅ローン(残債)< 新しい住宅ローン」となるため)

ただし上記はあくまで「上限」の金額なので、目安として参考にしてください。

仲介手数料の値引きは大きなマイナスとして返ってくるリスクがある

「売却と購入を1社で行えば、仲介手数料の値引き交渉ができるのでは?」

たしかに売却と購入を1社に依頼すれば、値引き交渉の材料となりそうですよね。

しかし1社での買い替えで、仲介手数料の割引などを交渉するのはオススメしません。

先述した通り、仲介手数料は不動産会社の収益源となります。

これを削ろうとしては、仲介業務のモチベーションが低下してしまうでしょう。

そのため数十万円の節約のために百万円以上も損をするという事態が生じることも…。

仲介手数料は「固定費」のような感覚で、満額支払ったほうがベターだと思ってください。

なお最初から「手数料無料」を謳う業者は、サービスの質が低いというのが一般的です。

⑥悪徳業者の詐欺に引っかかってしまった

条件が良い安い家を見つけたので、不動産会社に申し込みました。

しかし700万円の手付金を払った途端に、不動産会社と連絡がとれなくなったんですよ。

最初から詐欺目的だということがわかってきたので、損害賠償請求をすることに…。

なんとか手付金は返還できましたが、多くの時間や労力をムダにした気がします。

損害賠償請求で違約金をとれたんですが、なぜだか勝った気はしません。甘い言葉や魅力的な条件には、必ずウラがあると思ったほうがよさそうです。

不動産売買では、購入時に悪徳業者の詐欺に引っかかる例が多いようです。

詐欺に引っかかってしまうきっかけで多いのが「おとり広告」。

法律で禁止されている不動産のおとり広告は、大きくわけて3ケースあります。

おとり広告の例

- 実際には存在しない不動産を宣伝している

(存在しない住所の物件など) - 実際に存在するが取引できない不動産を宣伝している

(契約済みの物件など) - 実際に存在するが取引する気がない不動産を宣伝している

(希望とは別の物件を無理にすすめられる など)

どれも結局は取得できない不動産であり、詐欺の入り口として利用されるんですね。

魅力的すぎる好条件の不動産は、最初から疑ってかかったほうがよいでしょう。

◎実際に摘発されたおとり広告のケース①

- 悪徳業者:埼玉県ふじみ野市の不動産会社

- 手口:周辺相場3,500万円~4,500万円の物件を2,780万円で広告掲載

(売る意思はないが3年以上も掲載・602件の問い合わせも成約には至らず)

◎実際に摘発されたおとり広告のケース②

- 悪徳業者:東京都品川区の不動産会社

- 手口:契約済みの取引できない物件を最長1年3ヶ月以上も掲載

◎実際に摘発されたおとり広告のケース③

- 悪徳業者:埼玉県川越市の不動産会社

- 手口:建物を建築できない「市街化調整地域」を注意書きなしで広告掲載

(仲介にもかかわらず売主であるように誤認させる表示・メートル法での記載なし)

参照:不動産業界タブー「おとり広告」が大量摘発……家購入、契約前に絶対すべきことリスト

(Business Journal 2017年9月28日付の記事)

更新が遅れていることで「おとり広告」になっていることもある

インターネット上の広告である場合、契約済みでもそのまま掲載されることがあります。

一見しょうがないと思える場合でも、結果的にはおとり広告なので違法です。

昨今は公的機関とポータルサイトが連携して、おとり広告の排除に取り組んでいます。

ルールを守る意識が低い業者を利用するのは、リスクも大きいと思ってください。

詐欺業者とまではいわないまでも、信頼が第一の不動産売買の仲介は任せられません。

家の買い替えで後悔しないための6つのポイント

マイホームの買い替えでは、以下のポイントを意識してみてください。

- 売却を優先させる(売却先行にする)

- 不動産一括査定サイトを利用して相場を知る

- 施工業者紹介の物件か公共賃貸を仮住まいとする

- 「3,000万円の特別控除」か「買い替え特例」を利用する

- 家本体の価格交渉をする

- 免許番号から正規な業者かどうか調べる

一生モノの高額な買い物となるので、上記を実践して悔いが残らないようにしましょう。

①売却を優先させる(売却先行にする)

ダブルローンを避ける一番の対策は、売却を先に行うこと。

売却を優先すれば、二重の住宅ローンを背負うことはありません。

また売却先行ならば購入に合わせずに、焦ることなく売却をすすめられます。

家を売ったお金が確定した後に新居を選べるので、資金計画をきちんと立てやすいです。

そもそも購入先行は、家を売ったお金に頼ることなく購入しなければいけないんですね。

よほど資金に余裕がない限りは、売却先行で家の買い替えをすすめましょう。

まずは、高くマイホームを売却することで家の買い替え成功へのスタートダッシュを決めましょう。

②不動産一括査定サイトを利用して相場を知る

不動産一括査定サイトとは、複数の不動産会社に対して査定を依頼できるサービス。

利用すれば全国無数にある不動産会社から、希望に合った不動産会社を探し出せます。

また所有する家の相場価格がお金をかけずにカンタンにわかるのも大きなメリットです。

不動産一括査定サイト利用後の、見積もり比較のイメージは以下の通り。

◎不動産の一括査定の結果:6社の見積もり比較

- A社:3,600万円

- B社:2,800万円

- C社:3,200万円

- D社:3,100万円

- E社:2,900万円

- F社:3,300万円

→相場価格は3,150万円だと推定できる

B社が最低価格ですが、少なくとも2,800万円より低い価格で売ろうとは思いませんよね。

上記のように相場価格を知っておけば、安く売却するという事態は起こりません。

複数社の査定を引き出してから売却を検討するのが吉でしょう。

③施工業者紹介の物件か公共賃貸を仮住まいとする

仮住まいの費用を抑えるためのオススメの方法は、大きくわけて2つです。

- 新築の施工業者に物件を紹介してもらう

- 公共賃貸に住む

まずは新しい家の施工業者に、仮住まい提供のサービスがないか確認してみましょう。

仮住まいを紹介していない場合は、公共賃貸への入居を検討してみてください。

新築の施工業者に物件を紹介してもらう

家を新築する場合、施工業者から仮住まいを紹介してもらえることがあります。

紹介してもらった仮住まいは、自分で探した場合より費用を抑えられる可能性が高いです。

また業者によっては、仮住まいを無償提供してもらえることもあるんですね。

無償提供の仮住まいを利用すれば、何十万円というお金が節約できるはず。

費用を限りなくゼロにしたいという人は、施工業者に問い合わせてみてください。

公共賃貸に住む

公共賃貸とは、公的機関が管理・運営する住宅です。

公共賃貸住宅の一例は以下の通り。

- 公社賃貸住宅…地方住宅供給公社が建設・賃貸する住宅

- 公営住宅…低所得者向けに供給する住宅

- UR賃貸住宅…都市再生機構が賃貸する住宅

公共賃貸を仮住まいとすれば、通常の賃貸より費用を抑えられます。

公共賃貸は1週間程度で入居できて、短期利用もできるようになっています。

また短期賃貸マンションとは異なり、ファミリー向けの部屋が充実しているのが特徴です。

礼金や手数料が不要な場合が多いので、費用を大幅に節約できるでしょう。

④「3,000万円の特別控除」か「買い替え特例」を利用する

高額な譲渡所得税は、特例を受けることで金銭的負担を軽減できます。

- 3,000万円の特別控除

- 買い替え特例

3,000万円の特別控除は、マイホームの所有期間に左右されません。

買い替え特例は、居住期間が10年以上ならば選択可能です。

またどちらを利用するにしても、確定申告が必要なので覚えておきましょう。

①3,000万円の特別控除

3,000万円の特別控除の特例を受ければ、以下のケースは非課税となります。

譲渡所得税が課税されないケース

- 家の売却価格が3,000万円以下

- 不動産売却益が3,000万円以下

特例を受けるための条件と、適用が除外されるケースは以下の通り。

◎3,000万円の特別控除の特例を受ける主な条件

- 自分が住んでいる家を売ること

(敷地や借地権も売ること) - 住まなくなった日から3年後の12月31日までに売ること

- 解体した場合は以下2つの要件に当てはまること

・解体から1年以内に譲渡契約を結んでいる

・解体から譲渡契約を結んだ日までその土地を貸し付けるなどしていない - 売った年やその前年・前々年にこの特例や他の特例・控除を受けていないこと

- 売主・買主が親子・夫婦・内縁など特別な関係ではないこと

◎適用が除外されるケース

- 3,000万円の特別控除の特例を受けるためだけに入居している

- 仮住まいや一時的な目的で入居したと認められる

- 別荘など趣味・娯楽・保養などのために所有していた

条件を満たした上で適用除外に当てはまらないならば、ぜひとも活用しましょう。

②買い替え特例

買い換え特例を受ければ、不動産売却益に対する課税を将来に先延ばしOKです。

(課税対象だが特例で先延ばしOK)

→ここまでなら納税の必要なし

■2軒目の不動産売却益:3,000万円

(3軒目の家を購入している)

■4,000万円+3,000万円=7,000万円

(不動産売却益である7,000万円に対して課税される)

最初の買い替えは課税を先延ばしできますが、2回目の買い替えの際は先延ばしNG。

2回目は1回目の不動産売却益がプラスされた金額が、課税対象となります。

逆にいえば2回目の買い替えさえ行わなければ、ずっと納税する必要はありません。

買い換え特例を受ける条件は以下の通り。

◎買い換え特例を受ける主な条件

- 自分が住んでいる家を売ること

(敷地や借地権も売ること) - 住まなくなった日から3年後の12月31日までに売ること

- 解体した場合は以下3つの要件に当てはまること

・解体された家・敷地が解体した年の1月1日において所有期間が10年超

・解体から1年以内に譲渡契約を結んでいる

・解体から譲渡契約を結んだ日までその土地を貸し付けるなどしていない - 売った年やその前年・前々年に他の特例・控除・軽減税率を受けていないこと

- 売却代金が1億円以下であること

- 居住期間が10年以上で売った年の1月1日において家・敷地の所有期間が10年超

- 買い換えの建物の床面積が50㎡以上で土地面積が500㎡以下であること

- 売った年の前年から翌年までの3年の間にマイホームを買い替えること

- 買い換えたマイホームには一定期限までに住むこと

・売った年かその前年に取得したときは「売った年の翌年12月31日まで」

・売った年の翌年に取得したときは「取得した年の翌年12月31日まで」 - 売主・買主が親子・夫婦・内縁など特別な関係ではないこと

特例を受けられるのは、2019年12月31日までの買い換えに限られるので注意してください。

⑤家本体の価格交渉をする

先述した通り仲介手数料を値引きさせてしまうと、トータルで損をする可能性があります。

少しでも費用を削りたい人は、家本体の購入価格の交渉を検討してみましょう。

ただし新築(注文住宅)の場合は、値引き交渉はあまり期待できません。

仮に値引きが叶ったとしても、品質に影響が出るかもしれないので注意してください。

値引きのチャンスがあるのはズバリ、分譲住宅または中古住宅。

分譲住宅などはすでに施工済みなので、品質に影響はなく交渉可能です。

値引きできる金額の目安は「100万円以内」。

たとえば購入価格が4,380万円ならば、80万円は値引き交渉できる余地があるといえます。

価格交渉のタイミングは不動産購入申込書を提出するとき

不動産購入申込書とは「この条件なら物件を購入するつもりです」と売主に示す書類。

売買契約書とは別物であり、比較的カンタンに申し込み撤回もOKです。

値引きをしてほしい場合は、希望の購入価格(指値)を記入します。

売主が承諾して最終的に調整した後に、売買契約にすすんでいく流れです。

⑥免許番号から正規な業者かどうか調べる

希望にマッチした好条件の物件があっても、購入を焦らないでください。

悪徳業者にだまされないために、まずは正規の業者であるか調べましょう。

公式サイトや広告に記載された「免許番号」が本当か、検索システムで調べられます。

出典:国土交通省「建設業者・宅建業者等企業情報検索システム」

また検索にかければ加入している業界団体もわかるんですね。

- 公益社団法人 全国宅地建物取引業協会連合会

- 公益社団法人 全日本不動産協会

- 一般社団法人 不動産流通経営協会

- 一般社団法人 全国住宅産業協会

業者の約8割は業界団体に加入していると一般的にはいわれています。

大手は未加入の場合もありますが、中小で未加入なら注意したほうがベターです。

行政処分歴まで調べたいなら「業者名簿」を閲覧しよう

「正規な業者だとしても、違法な営業行為をしているかもしれない…」

行政処分歴なども詳しく調べたい場合は「業者名簿」を閲覧する必要があります。

業者名簿とは?宅地建物取引業法第10条で定められた、宅地建物取引業者に関する書類。

希望すれば一般でも以下の書類の範囲を閲覧できる。

- 宅地建物取引業者名簿

- 免許申請書

- 免許申請書の添付書類

- 宅地建物取引業者名簿の登載事項の変更の届出に係る書類

閲覧できる場所や地域で異なり、手数料がかかる場合があるので注意が必要。

ただし業者名簿は、行政指導や苦情等に関しては記録されません。

また行政処分歴も、調べられるのは「過去5年分」なので把握しておいてください。

なお後述する不動産一括査定サイトは、登録する不動産会社を厳選しています。

そのため一括査定サービスを利用すれば、悪徳業者かどうかを調べる手間はありません。

家の買い替えに関する7つのQ&A

Q1. 家を買い替えるベストなタイミングってあるの?

家の買い替えに一番いいタイミングは「高く売れて安く買える時期」。

しかし相場の値動きを見てかしこく売買するのは、不動産のプロでも至難の業です。

(ビッグイベント・社会情勢・政策など値動きの要因はさまざまで複合的)

2~3月が不動産売買が活発になるといわれており、実際のデータにも表れています。

(参考:2018 不動産業統計集(3月期改訂))

ただし時期を外れたとしても、買い換えがスムーズにいかないわけではありません。

一般的に家の買い替えは、以下のような事情で行われます。

- 現在よりも広い家に住みたい

- 生活が便利になるエリアに引越したい

- 住んでいる家が老朽化している

- 仕事の関係で引越しが必要になった

個別に抱える問題を解決できれば、結果的にベストタイミングだったといえるでしょう。

一般人が考える不動産の買い時感・売り時感

住宅購入を検討している人が考える、不動産の買い時感・売り時感は以下の通り。

◎2019年1月現在、不動産は「買い時」だと思う…37.9%

【買い時だと思う主な理由】

- 住宅ローンの金利が低水準だから…67.8%

- 10%への消費税増税が控えているから…56.0%

- 将来的に住宅ローンの金利が上がると思われるから…25.9%

◎2019年1月現在、不動産は「売り時」だと思う…76.9%

【売り時だと思う主な理由】

- 不動産価格が上がったから…52.5%

- 今は好条件での売却が期待できるから…48.2%

- 将来的に不動産価格が下がると思われるから…29.8%

プロではない人の意見なので、上記はすべて予想に過ぎません。

マイホームを買い替える際の、あくまで判断材料の1つとして活用してください。

参照:nomu.com「住宅購入に関する意識調査アンケート」

Q2. みんな居住年数どのくらいで家を買い替えてるの?

SUUMOがとったアンケートでは、4割超が10年未満で家を買い替えています。

家を買い替えた人が、買い替え前の家にどのくらい住んでいたのか見てみましょう。

- 5年未満:16.5%

- 5~10年未満:27.4%

- 10~15年未満:23.8%

- 15~20年未満:11.9%

- 20~30年未満:14.3%

- 30年以上:6.1%

回答では子供が成長したことによる部屋の数や狭さの解決のために、住み替えを考えるようになったという声が見られました。

木造住宅の寿命は30年といわれていますが、30年以上も住んで買い替える人は少数派です。

Q3. 家を買い替えてから後悔することってないの?

実際に家を買い替えた人の「住み替えの満足度」を見てみましょう。

- 100点…10.4%

- 90~99点…35.2%

- 80~89点…36.9%

- 70~79点…11.2%

- 60~69点…4.1%

- 50~59点…1.7%

- 50点未満…0.5%

満足度80点以上の人が全体の8割超を占めています。

ほとんどの人が家の買い替えを後悔していないといえる数字ですよね。

回答でも「通勤が楽になった」「子供部屋を作れた」とポジティブな意見が多かったです。

Q4. 家の買い替えの際にローンの残債があるとダメなの?

買い替えが満足するかどうかは、ローン残債の有無がカギを握るようです。

- 前の家を売却する際にローンの残債があった…44.2%

- 前の家を売却する際にローンの残債がなかった…55.8%

売却の際にローンの残債がなければ、売ったお金はそのまま新居ローンの頭金にできます。

そのためマイホームの買い替えが成功する確率は、グンとアップするでしょう。

ただし買い替え時にローンが残っていても、不安になりすぎることはありません。

ローンの残債があった人でも、データ上は結果的に買い替えに満足している人はいます。

Q2~Q4参照:SUUMO公式サイト「買い替えしてよかったこと・不安だったこと」

Q5. マンションと一戸建て、どっちへの購入希望が多いの?

家の購入を予定している人の、希望する住まいの種別を見てみましょう。

- 絶対に一戸建てがいい…26.0%

- できれば一戸建てがいい…37.8%

- どちらでもいい…13.4%

- 絶対にマンションがいい…16.3%

- できればマンションがいい…6.5%

一戸建ての購入希望は全体の約6割で、マンションの購入希望は全体の約2割を占めます。

多くの人は「せっかく購入するなら一戸建てがいい!」と思っているようですね。

シニア層は「子供が独立して一戸建てだと広すぎるから」とマンションを選ぶようです。

家の購入は中古よりも圧倒的に新築が多い

中古の家と新築の家、どちらの購入希望が多いのか見てみましょう。

- 絶対に新築がいい…27.9%

- できれば新築がいい…48.9%

- どちらでもいい…15.9%

- 絶対に中古がいい…0.9%

- できれば中古がいい…6.4%

購入する家は中古よりも、新築を希望する人が大多数を占めます。

予算との兼ね合いを考えても、中古で妥協する人は少ないんですね。

なおエリア別では、特に東海・関西が絶対に新築がいいという人が多いです。

Q6. 家の購入を資金面で親に援助してもらうのって普通なの?

親に買い替えの費用を援助してもらうのは、特に珍しいことではありません。

家の住み替えと予算の援助の関係について、アンケート結果を見てみましょう。

- 援助を希望している+援助してもらえる見込み…23.2%

- 援助を希望している+援助してもらえない見込み…21.1%

- 援助は希望していない+援助してもらえる見込み…15.9%

- 援助は希望していない+援助してもらえない見込み…39.8%

援助を希望するかどうかにかかわらず、援助してもらう予定の人は39.1%いるようです。

また実際に援助してもらえるかどうかにかかわらず、援助を希望する人は44.3%います。

なお年齢が若くなるほど、親からの援助を希望する人の割合は多くなっていきます。

援助してもらいたいと思っている具体的な金額

親からの援助を希望している人が、実際に援助を受けたい具体的な金額は以下の通り。

- 250万円未満…22.9%

- 250万円以上500万円未満…11.9%

- 500万円以上750万円未満…27.6%

- 750万円以上1,000万円未満…2.0%

- 1,000万円以上1,500万円未満…21.8%

- 1,500万円以上…13.8%

500万円以上の援助をのぞむ人は65.2%いて、全体の平均金額は831.2万円です。

意外にも世帯年収が高くなるほど、援助希望額も高くなる傾向があるんですね。

また地方の家よりも、首都圏の家の購入のほうが援助希望額が高くなります。

参照Q5~Q6:株式会社リクルート住まいカンパニー『住宅購入・建築検討者』調査

Q7. マイホームを売って損したときの減税措置とかないの?

古い家を売って赤字になったときは、他の所得との相殺で所得税や住民税を減らせます。

(不動産売買での赤字を「譲渡損失」、相殺できる仕組みを「損益通算」といいます)

また赤字が大きいために余った金額は、最長で翌年以後3年まで繰り越しOKです。

◎損益通算で非課税になったケース

【売却した年】

給与収入:650万円

所得:460万円

譲渡損失:2,500万円

460万円-2,500万円=-2,040万円(課税なし)

【2年目】

460万円-2,040万円=-1,580万円(課税なし)

【3年目】

460万円-1,120万円=-660万円(課税なし)

【4年目】

460万円-660万円=-200万円(課税なし)

→特例の適用は【4年目】まで・翌年は200万円の繰り越し控除はない

特例を受けるためには、売却の翌年に確定申告をしなければいけません。

また繰越控除した際は、損失申告用の確定申告書を提出するようにしてください。

なおこの特例は2019年12月31日までの売却が対象なので、把握しておきましょう。

家の買い替えのスタートは古い家の一括査定から!

マイホームの住み替えを成功させるためのコツをおさらいします。

- ダブルローン対策

→売却を優先させる(売却先行にする) - 思わぬ安売り対策

→不動産一括査定サイトを利用して相場を知る - 仮住まい対策

→施工業者紹介の物件か公共賃貸を利用する - 税金対策

→3,000万円の特別控除か買い替え特例を利用する - 仲介手数料対策

→家本体の価格交渉をする - 悪徳業者対策

→免許番号や業者名簿をチェックする

家を買い替えると決めたら、古い家の売り先行で全体の計画をすすめるのがオススメです。

そのためまずは不動産一括査定サービスを利用して、古い家の相場を知ることが先決。

一括査定の利用料は0円なので、気軽に試しても余計なお金が発生する心配はありません。

きちんと予算が決まってから新しい家を選べば、後悔する可能性はグッと減るでしょう。

紹介したことを参考にして、仮住まいや税金について対策を講じてみてください。

まずは、今の家の価値を把握することから家の買い替えをスタートしましょう。