「土地活用でよく聞く利回りって何?」

「どのくらいの利回りがあれば良いの?」

利回りは土地活用を始める上で、重要な指標・判断基準になります。

もしも利回りを考えずに土地活用を始めたら、失敗する可能性が高いでしょう。

そこで本記事では、土地活用における利回りについて以下を解説していきます。

- 土地活用における利回りの基礎知識

- 土地活用における利回りの種類・計算方法

- 土地活用の方法ごとの利回りの相場・目安

- 土地活用における利回りを考える際の注意点

本記事を最後まで読めば、利回りについて最低限の知識を得られるでしょう。

土地活用に興味がある方や始めようと思っている方は、参考にしてみてください。

当サイトでは、土地活用を考えている方に「リビンマッチ」での資料請求をおすすめしています

画像引用元:リビンマッチ 土地活用公式サイト

リビンマッチは、累計440万人以上に利用されている、土地活用プランの比較サイトです。

| リビンマッチで資料請求したらわかること |

|

リビンマッチは47都道府県すべてに対応しており、大手不動産会社はもちろん、各地域に密着している企業からの提案を受けることができます!

以下の2ステップの最短60秒で資料請求の申し込みが完了します!

- 希望の土地活用プランを記入

- お客様情報の入力

土地活用における利回りとは

利回りとは、初期費用(投資額)に対する収益の割合を表したもの。

初期費用の内容は、基本的に「物件の購入価格+購入時の経費」です。

ただし経費(ランニングコスト)を考慮した利回りも存在するため、注意してください。

初期費用は以下のように、土地活用中にかかる経費とは異なります。

| 初期費用 | 土地活用を始めるまでに発生する費用 |

| 経費(ランニングコスト) | 土地活用を続けている間に発生する費用 |

利回りが大きければ大きいほど、初期費用を回収するまでの期間は短くなります。

- 利回り5%:20年で初期費用を回収できる計算

- 利回り10%:10年で初期費用を回収できる計算

- 利回り20%:5年で初期費用を回収できる計算

土地活用を成功させるには、利回りをきちんと考えることが重要といえるでしょう。

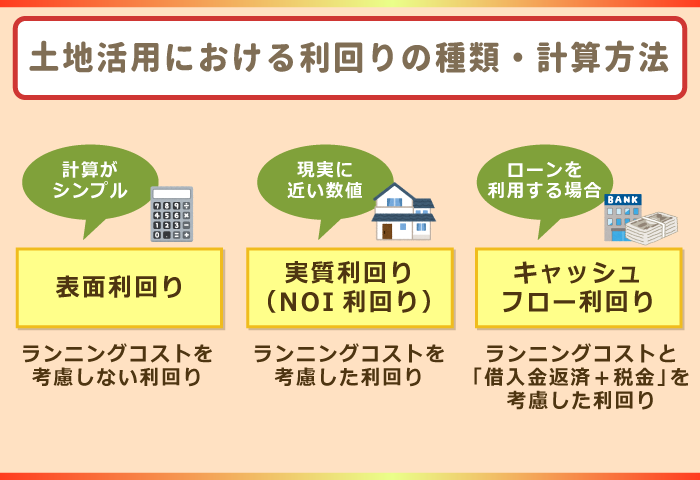

土地活用における利回りの種類・計算方法

土地活用における利回りは主に3種類あり、それぞれ計算方法が異なります。

| 利回りの種類 | 内容 |

| 表面利回り | ランニングコストを考慮しない利回り ※年間収入÷初期費用×100 |

| 実質利回り (NOI利回り) |

ランニングコストを考慮した利回り ※(年間収入-経費)÷初期費用×100 |

| キャッシュフロー利回り | ランニングコストと 「借入金返済+税金」を考慮した利回り ※(年間収入-経費-返済額-税金)÷初期費用×100 |

表面利回りよりも実質利回りのほうが、より現実的な数字です。

また実質利回りよりもキャッシュフロー利回りのほうが、シビアな数字になります。

重視すべきは「キャッシュフロー利回り>実質利回り>表面利回り」といえるでしょう。

実質利回りで考慮する経費には、借入金返済や税金が含まれる場合もあるかもしれません。

ただし本記事では、実質利回りとキャッシュフロー利回りをあえて区別しています。

表面利回り

表面利回りとは、かかった初期費用に対する年間収入の割合のこと。

計算式は「年間収入÷初期費用×100=表面利回り」です。

表面利回りのメリットとデメリットを見てみましょう。

| 表面利回りのメリット | カンタンに計算できる |

| 表面利回りのデメリット | 経費が考慮されないため 参考程度にしかならない |

表面利回りは計算式がシンプルであるため、すぐに手軽に計算できます。

たとえば年間収入が100万円で初期費用が1,000万円であれば、利回りは10%です。

ただし表面利回りは、収入から経費分の金額が引かれることは考慮されていません。

そのため他の利回りよりは、数字は高めになるため注意が必要です。

表面利回りの例

| 年間収入 | 初期費用 | 表面利回り |

| 50万円 | 3,000万円 | 約1.66% |

| 100万円 | 約3.33% | |

| 200万円 | 約6.66% | |

| 300万円 | 5,000万円 | 6.0% |

| 400万円 | 8.0% | |

| 500万円 | 10.0% | |

| 700万円 | 1億円 | 7.0% |

| 800万円 | 8.0% | |

| 900万円 | 9.0% |

※他の利回りのシミュレーションはこの例をベースにしています。

実質利回り(NOI利回り)

実質利回りとは、かかった初期費用に対する「年間収入-経費」の割合のこと。

計算式は「(年間収入-ランニングコスト)÷初期費用×100=実質利回り」です。

実質利回りのメリットとデメリットを見てみましょう。

| 実質利回りのメリット | 表面利回りよりも 現実的な数字になる |

| 実質利回りのデメリット | 経費を正確に把握するのが難しい |

実質利回りは経費を考慮するため、表面利回りよりも現実に近い数字になります。

そのため土地活用をする際は、表面利回りではなく実質利回りを見ることが大切です。

ただし経費がどのくらいかかるのか、正確には把握できないかもしれません。

一般的には、以下のようなものがランニングコストに含まれます。

- 管理手数料(管理委託料)

- 修繕積立金

- 修繕費

- 通信費

- 水道光熱費

- 保険料

- 交際費

- リース料

- リフォーム費用

- ハウスクリーニング費用

選択した土地活用の方法によっては、これら以外の費用も発生するかもしれません。

なお実質利回りは「NOI利回り(Net Operating Income)」と呼ばれることもあります。

実質利回りの例

| 年間収入 | 初期費用 | 経費 | 実質利回り |

| 50万円 | 3,000万円 | 10万円 | 約1.33% (-0.33%) |

| 100万円 | 30万円 | 約2.33% (-1.0%) |

|

| 200万円 | 50万円 | 5.0% (-1.66%) |

|

| 300万円 | 5,000万円 | 90万円 | 4.2% (-1.8%) |

| 400万円 | 120万円 | 5.6% (-2.4%) |

|

| 500万円 | 150万円 | 7.0% (-3.0%) |

|

| 700万円 | 1億円 | 200万円 | 5.0% (-2.0%) |

| 800万円 | 250万円 | 5.5% (-2.5%) |

|

| 900万円 | 300万円 | 6.0% (-3.0%) |

※カッコ内は表面利回りの例との数字の差を表しています。

キャッシュフロー利回り

キャッシュフロー利回りとは、実質利回りに借入金返済や税金を考慮した利回りのこと。

計算式は「(年間収入-ランニングコスト-返済額-税金)÷初期費用×100=キャッシュフロー利回り」です。

キャッシュフロー利回りのメリットとデメリットを見てみましょう。

<tdstyle=”text-align: center; width: 390.263px;”>キャッシュフロー利回りのメリット<tdstyle=”text-align: center; width: 309.737px;”>実質利回りよりも

シビアな数字になる<tdstyle=”text-align: center; width: 390.263px;”>キャッシュフロー利回りのデメリット<tdstyle=”text-align: center; width: 309.737px;”>経費・返済額・税金を

正確に把握するのが難しい

キャッシュフロー利回りは、ローンを利用する方に重要な指標になります。

厳しめの数字が出ますが、より現実的な数字であるため問題に早く対応しやすいです。

一方で現実を反映しやすいからこそ、定期的にチェックすることが重要といえます。

また課題が見えやすくなるため、最適な対処法を実践できるかどうかが問われるでしょう。

キャッシュフロー利回りの例

| 年間収入 | 初期費用 | 経費 | 返済+税金 | 実質利回り |

| 50万円 | 3,000万円 | 10万円 | 10万円 | 1.0% (-0.33%) |

| 100万円 | 30万円 | 15万円 | 約1.83% (-0.5%) |

|

| 200万円 | 50万円 | 20万円 | 約4.33% (-0.67%) |

|

| 300万円 | 5,000万円 | 90万円 | 30万円 | 3.6% (-0.6%) |

| 400万円 | 120万円 | 50万円 | 4.6% (-1.0%) |

|

| 500万円 | 150万円 | 70万円 | 5.6% (-1.4%) |

|

| 700万円 | 1億円 | 200万円 | 100万円 | 4.0% (-1.0%) |

| 800万円 | 250万円 | 130万円 | 4.2% (-1.3%) |

|

| 900万円 | 300万円 | 160万円 | 4.4% (-1.6%) |

※カッコ内は実質利回りの例との数字の差を表しています。

土地活用の方法ごとの利回りの相場・目安

土地活用の方法ごとの利回りの相場や目安を見てみてください。

| 土地活用の方法 | 利回りの相場・目安 |

| アパート経営 | 5%~7% |

| マンション経営 | 5%~7% |

| トランクルーム経営 | 5%~15% |

| コインランドリー経営 | 5%~15% |

| 商業施設経営 | 5%~7% |

| 高齢者施設経営 (サ高住経営) |

5%~10% |

| 駐車場経営 (コインパーキング) |

5%~15% |

| 駐車場経営 (月極駐車場) |

5%~8% |

※利回りの相場・目安は実際の数字とは異なる場合があります。

これらは参考値であり、実際の利回りは立地など個々のケースで異なるでしょう。

土地活用で確保すべき利回りは、一般的には以下のようにいわれています。

- 土地を持っている人:実質利回り7%以上

- 土地を持っていない人:実質利回り5%以上

土地を持っていない場合は、初期費用に土地価格が加算されます。

土地は安くはないため、土地なしから始めるのはハードルが高くなると思ってください。

ただし土地なしでの土地活用は不可能ではなく、成功の可能性も十分にあります。

土地なしから始めた場合は、実質利回りで5%が最低ラインといえます。

土地を持っている場合は、実質利回りで7~8%は確保したいところです。

賃貸経営(ワンルーム)の期待利回り

参考として、全国の賃貸経営の期待利回りの調査データを見てみましょう。

期待利回りとは、投資家からこのくらいの数字は欲しいと期待されている利回りのこと。

性質としては、表面利回りよりも実質利回りに近いといえるでしょう。

調査では賃貸経営は「ワンルーム」と「ファミリータイプ」に分けられています。

賃貸経営(ワンルーム)の期待利回りは、以下の通りです。

| 調査地 | 第43回 (2020年4月期) |

第43回 (2020年10月期) |

第44回 (2021年4月期) |

| 東京・城南 | 4.2% | 4.2% | 4.2% |

| 札幌 | 5.5% | 5.5% | 5.5% |

| 仙台 | 5.5% | 5.5% | 5.5% |

| 横浜 | 4.9% | 4.9% | 4.8% |

| 名古屋 | 5.0% | 5.0% | 5.0% |

| 京都 | 5.2% | 5.2% | 5.2% |

| 大阪 | 4.8% | 4.8% | 4.8% |

| 神戸 | 5.2% | 5.2% | 5.1% |

| 広島 | 5.7% | 5.7% | 5.7% |

| 福岡 | 5.1% | 5.0% | 5.0% |

総合的には、主要都市の賃貸経営の利回りは5%前後です。

東京は物件価格が高いため、期待利回りは低く出るようになっています。

他の主要都市と比べると、期待利回りの差は0.6%~1.5%です。

ただし地方は都心よりも、空室率は高めになることが予想されます。

そのため期待利回りが東京よりも高いとはいっても、収入が高くなるかは話が別です。

賃貸経営(ファミリータイプ)の期待利回り

賃貸経営(ファミリータイプ)の期待利回りは、以下の通りです。

| 調査地 | 第43回(2020年4月期) | 第43回(2020年10月期) | 第44回(2021年4月期) |

| 東京・城南 | 4.3% | 4.3% | 4.3% |

| 札幌 | 5.6% | 5.5% | 5.5% |

| 仙台 | 5.7% | 5.6% | 5.5% |

| 横浜 | 5.0% | 5.0% | 4.9% |

| 名古屋 | 5.2% | 5.2% | 5.0% |

| 京都 | 5.3% | 5.3% | 5.2% |

| 大阪 | 5.0% | 5.0% | 4.9% |

| 神戸 | 5.3% | 5.3% | 5.2% |

| 広島 | 5.8% | 5.8% | 5.8% |

| 福岡 | 5.2% | 5.2% | 5.1% |

ファミリータイプとワンルームで、期待利回りの数字に大差はないことがわかります。

また2020年から2021年にかけて、基本的に期待利回りの推移は横ばいです。

ただし2021年4月期は、多くが前回と比べて数字が0.1ポイント下がっています。

あくまで参考ですが、2010年以降の推移としては微減または横ばい傾向です。

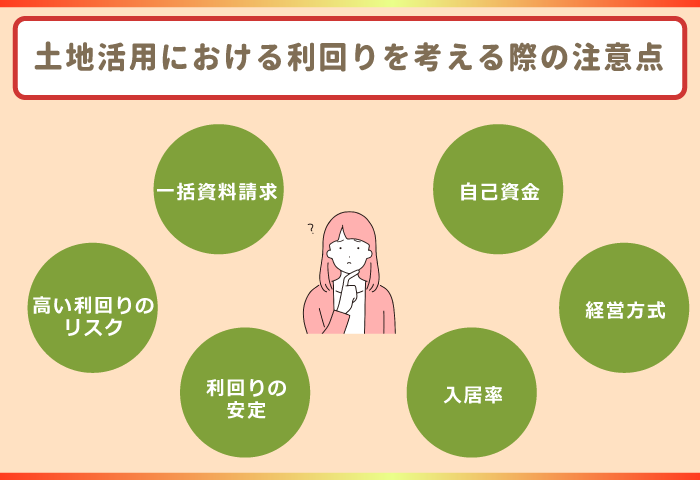

土地活用における利回りを考える際の注意点

土地活用における利回りを考える際に、気をつけるべきポイントを解説していきます。

- 土地活用・不動産投資には悪徳業者が存在する

- 利回りは高ければ良いというわけではない

- 利回りは年数を経ると変わる

- 利回りは経営方式で変わる

- 初期費用の2~3割の自己資金を用意する

- 担当者が優秀とは限らない

- 入居率(稼働率)の甘い想定は危険

それぞれのポイントを確認して、土地活用が失敗するリスクを低くしていきましょう。

土地活用一括資料請求を利用する

土地活用一括資料請求とは、複数社に土地に合う活用プランを提示してもらうこと。

比較サイトから1度申し込めば、複数の活用プランを比較できるようになります。

土地活用一括資料請求の主なメリットは、以下の通りです。

- 完全無料で余計な費用はかからない

- 申し込みフォームは最短60秒で入力できる

- 厳しい審査をクリアした企業と出会える

- 土地活用のプロに相談できるようになる

- 土地を持っていない人も利用できる

土地の広さや立地、形質によって合う土地活用の方法は異なるのが一般的です。

土地に合わない活用方法を無理に実行しても、失敗する確率は高まるだけでしょう。

そのため土地活用を成功させるには、まずプロに相談することが大前提といえます。

比較サイトを利用すれば、お金をかけずに手軽にプロの提案を比較可能です。

また土地活用など不動産投資には、何かと悪徳業者からの誘惑がつきもの。

悪徳業者に依頼してしまえば、適正ではない建築費に苦しめられるでしょう。

結果的にぼったくりのような建築費を請求をされる可能性が高いということです。

比較サイトに登録しているのは、厳選された優良な大手・中小の企業ばかりです。

信頼性が高い比較サイトを利用することが、悪徳業者を避けるのに有効といえます。

土地活用一括資料請求の利用手順

比較サイトの大まかな利用手順は、以下の3ステップです。

- 土地情報や本人情報を入力・送信する

- 複数社から活用プランを提示される

- 興味がある活用プランを選択する

先述した通り、土地を持っていなくても活用できる比較サイトもあります。

土地を持っていない方は、土地がないことを申し込みの際に申告しましょう。

土地活用の資料が届いた後は、活用プランの選択に焦る必要はありません。

活用プランをじっくり比較・検討して、内容に納得した上で選択してみてください。

比較サイトには個性がある

土地活用の比較サイトは、以下のように特徴が分かれます。

- 大手のみで運営する都心に強い比較サイト

- 大手と中小がバランス良く登録している比較サイト

- 街の不動産屋さんとのつながりが強い比較サイト

基本的に都心の魅力的な土地であれば、どこでも活用プランを提案してもらえます。

しかし地方の土地は、①のような比較サイトは活用プランが提示されないかもしれません。

所有している土地が田舎の土地であれば、②か③を利用したほうがベターです。

また比較サイトによっては、資料請求できる土地活用の方法が限られています。

高い利回りの物件はリスクも大きい

利回りはさまざまな条件によって変わるため、プロでも正確な数字を出すのは難しいです。

また利回りは高ければ良いわけではなく、高利回りの物件には以下のリスクがあります。

- 立地が悪い・駅から遠い

- 老朽化がすすんでいる

- 賃料が高く設定されている

- 旧耐震基準で建築されている

- 事故物件化している

高利回りの物件は物件価格が下がっており、空室リスクなどが考慮されていません。

非現実的な想定のもとで、結果的に利回りが高くなっているというわけです。

先に紹介したデータでは、東京の賃貸経営の利回りは5%を切っていました。

しかし都内の物件は需要が高く、空室でも比較的早く埋まる可能性が高いです。

つまり東京での土地活用は初期費用が高めですが、リスクは比較的低いといえます。

逆にいうと初期費用が低めの物件は、リスクは比較的高いともいえるでしょう。

利回りはずっと一定ではない

利回りは時間を経るごとに変わっていくため、注意が必要です。

利回りが変わる主な要因としては、以下のようなものがあります。

- 入居率や稼働率の低下

- 利用者の賃料の滞納による収入の低下

- 建物の老朽化による収入の低下

- 建物の老朽化によるメンテナンス費用の増加

- ローンの変動金利の上昇

- 地震など災害の被害

- 管理会社の倒産

一番のリスクは空室が増えるによって、収入が大幅に減ってしまうこと。

土地活用のプロに相談しながら、あらゆるシミュレーションをしておくことが大切です。

利回りが下がっても収入を上げる方法として、レバレッジ効果(テコの原理)があります。

追加で投資する(レバレッジをかける)ことで、利回り以上の効果を得られるわけです。

たとえば初期費用が500万円で、表面利回り10%を11%に上げたとしましょう。

この場合は収入50万円が55万円に上がるだけで、うまみはあまりないといえます。

しかし利回りが同じでも、以下のように投資によって収入を上げることが可能です。

| 初期費用500万円 | 収入50万円 | 利回り10% |

| 初期費用500万円 投資額1,500万円 |

収入200万円 | 利回り10% |

レバレッジをかけても、必ずしも思ったように収入が上がらないかもしれません。

それでも利回りが下がった場合の対処法として、頭に入れておくと良いでしょう。

利回りは経営方式によって変わってくる

どのような経営方式を選択するかによって、利回りは変わってきます。

土地活用の経営方式は、以下のように主に3種類です。

| 土地活用の経営方式 | 一括借上方式 | 管理委託方式 | 自営方式 |

| 収入 | 毎月一定 | 収益-手数料 | 収益すべて |

| 管理業務 | 任せきりにできる | 任せきりにできる | 自分自身 |

| 管理手数料 | あり | あり | なし |

| 初期費用 | なし | あり | あり |

| ランニングコスト | なし | あり | あり |

※土地活用の方法によっては希望する経営方式が選べないケースがあります。

一番高い利回りを見込めるのは、オーナーがすべて自分で管理・運営する自営方式です。

一括借上方式・管理委託方式は業者に管理を任せられるため、ラクに経営できるでしょう。

しかし管理手数料があることから、実質利回りは自営方式よりも低くなってしまいます。

ただしどの土地活用の方法でも、自営方式はある程度の知識と経験が必要です。

ある程度の自己資金を用意しておく

特に自営方式で土地活用を始める場合は、ある程度の自己資金を用意しておきましょう。

一般的には、初期費用の2割~3割を用意しておくと良いといわれています。

初期費用ごとの金額ごとに、用意しておくと良い自己資金の目安を見てみましょう。

| 初期費用 | 自己資金の目安 |

| 500万円 | 100万円~150万円 |

| 1,000万円 | 200万円~300万円 |

| 2,000万円 | 400万円~600万円 |

| 3,000万円 | 600万円~900万円 |

| 5,000万円 | 1,000万円~1,500万円 |

逆にいえば、すべてローンで賄って土地活用を始めるのはリスクが高いです。

借り入れ金額が大きく返済が長期化すると、利息の支払いがキツくなっていきます。

先述した入居率や稼働率の低下が起きた場合に、赤字に耐えられないかもしれません。

余裕を持って土地活用をしたいのであれば、自己資金を用意しておくのがおすすめです。

担当者に利回りの種類と根拠を聞く

土地活用一括資料請求を利用することで、相談できる担当者と出会えます。

しかし優良企業であっても、良い担当者がつくかどうかは別問題です。

提案された活用プランの利回りについて、よくわかっていない可能性もありえます。

説明している利回りの種類は何か、数字の根拠は何かを聞くようにしましょう。

また以下いずれかに当てはまる担当者は、能力に疑問符がつくため注意が必要です。

- 宅地建物取引士の資格を持っていない

- 専門用語を多用して翻訳能力に欠ける

- やる気が感じられない

- きちんと挨拶ができない

- 段取りが悪い

不動産業界の慣習として、最初にコンタクトをとった人が担当者になります。

そのため土地活用の企業の中の一番優秀な人が、必ず担当者になるわけではありません。

担当者を変更できないわけではないため、安心してください。

ただし不信感が拭えない場合は、企業自体を変更したほうが良い場合もあります。

入居率・稼働率を甘く想定しない

入居率とは、賃貸住宅の全戸数に対する入居状態の割合のこと。

たとえば全10戸中9戸が入居状態であれば、入居率は90%です。

利回りを考える際に、満室(入居率100%)を想定するかもしれません。

しかし満室の想定が外れた場合は、計画に大幅なズレが生じるでしょう。

賃貸経営で家賃8万円・全20戸の場合は、入居率ごとに収入は以下のように変わります。

| 入居率 | 家賃収入 |

| 100%(20/20) | 8万円×20=160万円 |

| 90%(18/20) | 8万円×18=144万円 |

| 80%(16/20) | 8万円×16=128万円 |

| 70%(14/20) | 8万円×14=112万円 |

| 60%(12/20) | 8万円×12=96万円 |

入居率が60%(全20室中8室に空き)になると、収入は100万円を切ってしまいます。

96万円からさらに経費を差し引くと、残る収入は微々たるものになるでしょう。

実際に入居率が下がったらどうやって入居率を上げるのか、考えておくことが重要です。

入居率や稼働率は、当初から低め(シビア)に設定しておくのがベターといえます。

土地活用における利回りは総合的に判断しよう

土地活用における利回りについて、解説してきたことをおさらいしてみましょう。

記事のまとめ

- 利回りとは初期費用に対する収益の割合を表したもの

- 利回りが高ければ初期費用の回収までの期間は短い

- 利回りには表面利回り・実質利回り・キャッシュフロー利回りがある

- 表面利回りとはランニングコストを考慮しない利回りのこと

- 実質利回りとはランニングコストを考慮した利回りのこと

- キャッシュフロー利回りとはランニングコスト+返済+税金を考慮した利回りのこと

- 土地活用では最低でも実質利回り5%以上の確保が望ましい

- 利回りの相談先を探すには土地活用一括資料請求がおすすめ

- 利回りは高ければ高いほど良いというわけではない

- 利回りは不変ではなく収入やランニングコストの増減によって変わる

- 一括借上方式・管理委託方式・自営方式のどれを選択するかで利回りは変わる

- 初期費用の2~3割の自己資金を用意しておいたほうが良い

- 担当者には提示した利回りの種類と根拠を確認する

- 想定する入居率(稼働率)はシビアに見ておいたほうが良い

利回りは土地活用の方法や、計画をすすめる上で重要な指標になります。

目安としては、実質利回り5%を最低ラインとしておくと良いでしょう。

ただし利回りは一過性の数字であり、ずっと一定ではないことに注意が必要です。

そのため利回りだけですべてを判断するのは、かえってリスクが高いといえます。

不動産以外の投資にもいえることですが、リスクが高いほど高利回りです。

利回りが高いからといって、反射的に物件に飛びつくのは避けないといけません。

総合的に正しい判断ができるように、まずは土地活用一括資料請求を利用しましょう。

利用すれば利回りの相談先となる、優良な土地活用の企業・担当者と出会えるはずです。

実際に土地活用の計画をすすめる際は再度、本記事を参考にしてみてください。