不動産投資の中でも、根強い人気を集めているのが「アパート経営」です。

「相続税を節税したい」

「定年後の収入を確保したい」

と考えている方にアパート経営はおすすめです。

ただ、アパート経営を始めるにあたり、どのようすれば良いか迷ってしまう方も多でしょう。

そこで本記事では、アパート経営の仕組みや特徴、失敗しないポイントを詳しく解説。

これからアパート経営を行いたい方、アパート経営について理解を深めたい方は、ぜひ最後までご覧ください。

当サイトでは、アパート経営を考えている方に「リビンマッチ」での資料請求をおすすめしています

画像引用元:リビンマッチ 土地活用公式サイト

リビンマッチは、累計440万人以上に利用されている、土地活用プランの比較サイトです。

| リビンマッチで資料請求したらわかること |

|

リビンマッチは47都道府県すべてに対応しており、大手不動産会社はもちろん、各地域に密着している企業からの提案を受けることができます!

以下の2ステップの最短60秒で資料請求の申し込みが完了します!

- 希望の土地活用プランを記入

- お客様情報の入力

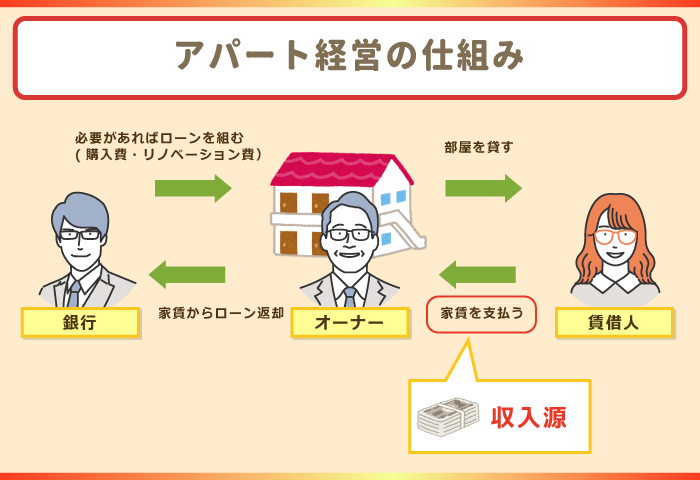

アパート経営の仕組み・特徴について

アパート経営の仕組みは、購入もしくは相続したアパートの居室を賃借人に貸して家賃を得ることです。

経営を始めるにあたりアパート購入費などを銀行で借りた場合は、家賃から返却できます。

家賃と聞くと「支払うお金」というイメージが強いかもしれませんが、アパート経営においてはこの家賃が反対に収入源になります。

アパート経営の特徴は、複数の物件(部屋)から賃貸収入を得られる点です。

アパートの規模にも左右されますが、部屋数が多いほど得られる家賃収入も多くなります。

継続して入居してもらえれば、家賃収入を手堅く確保することが可能です。

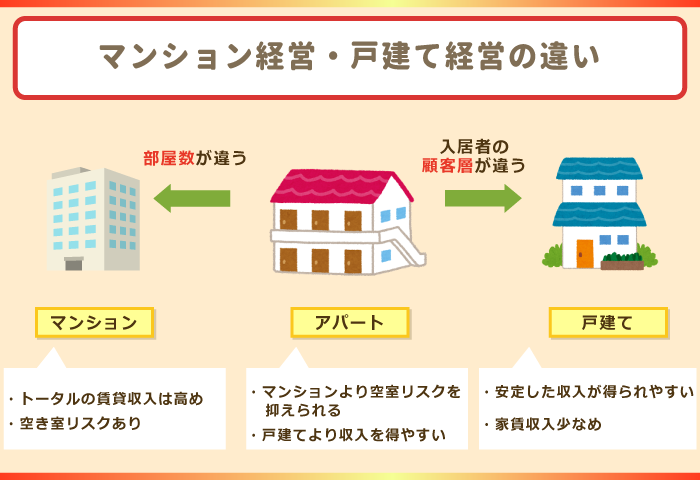

アパート経営と他の不動産投資との違い

アパート経営を行う際に把握してもらいたいのが、他の不動産投資との違いです。

どの不動産投資も同じように見えるかもしれませんが、実際は特徴が異なります。

今回はよく比較対象となる「マンション経営」と「戸建て賃貸経営」との違いを確認していきましょう。

マンション経営とアパート経営の違い

アパート経営とマンション経営の違いは、賃貸運営する部屋数です。

一般的にマンションの場合は3階建て以上の大きさになるため、部屋数も多くなります。

これに対してアパートの場合は2階建ての大きさのものが多いので、マンションよりも部屋数は少なくなりやすいです。

部屋数が多いマンションの方が、トータルの賃貸収入は高くなりやすいでしょう。

ただし、空室が多く生じるリスクもあります。

初めて賃貸運営を行う場合は、部屋数が小規模であるアパート運営から始めた方が良いでしょう。

戸建て賃貸経営との違い

アパート経営と戸建て賃貸経営との違いは、入居者の顧客層です。

間取りの広さにもよりますが、アパートの場合は独身世帯の入居者が多く見られます。

これに対して、戸建て賃貸の場合はファミリー層の入居者が多い傾向です。

ファミリー層の場合だと、1つの物件に長く住んでくれる可能性が高くなります。

このため、一度入居者が決まれば、戸建て賃貸の方が空室が生じにくいでしょう。

ただし、戸建て賃貸の場合だと得られる家賃収入が少ない点がネックです。

不動産投資として家賃収入を多く得たい場合は、戸建て賃貸経営よりもアパート経営を行った方が良いでしょう。

アパート経営の主なメリット5つ

アパート経営にはさまざまなメリットがあります。

- 収入の安定性(不労働収入)がある

- 社会的信頼を得られる

- 節税・保険の対策ができる

- 景気の変動を受けにくい

- 限られた資金でも始めやすい

以下で詳しく解説していくので、確認しましょう。

収入の安定性(不労働収入)がある

アパート経営は収入の安定性(不労働収入)がある点が、大きなメリットの一つでしょう。

空室を無くして安定的に入居者を確保できれば、毎月着実に家賃収入を確保可能です。

アパート経営による収入は不労働収入であるため、自身で働かなくても収入が自動的に入ってきます。

老後の資金準備としてもアパート経営は最適といえるでしょう。

社会的信頼を得られる

アパート経営を行うことで社会的信頼の獲得にも繋がります。

まず保有しているアパート・土地自体が資産です。

金融機関などから借り入れを行う際に、資産を担保にすることで審査に通りやすくなります。

またアパート経営による安定した家賃収入もローン審査の際にプラス評価です。

会社員など本業と合わせて家賃収入を得ていれば、収入金額の面でも好印象でしょう。

1つのアパート経営を成功させた後、融資を受けて新しいアパートを建築してアパート経営を拡大していく方も少なくありません。

節税・保険の対策ができる

アパート経営を行うことで、節税・保険の対策を実施できます。

まずは節税面に関して確認していきましょう。

アパート経営によって、下記に挙げる税金を節税することが可能です。

- 所得税

- 住民税

- 相続税

- 贈与税

- 固定資産税

- 都市計画税

所得税の節税

アパート経営を行う際に生じた費用を経費として計上することで、課税される総所得を減らすことができます。

所得税を算出する際は、給与所得や不動産所得など各種所得を合算した上で、課税される所得税が決まってきます。

この際、「損益通算*」を実施することで課税所得金額を減らすことが可能です。

*損益通算:同一年で得られた利益・損失を相殺すること

特にアパート・土地購入でかかった初期費用や大規模なリフォーム・修繕費は高額になりやすいです。

経費として計上すれば大幅に課税所得を減らせるでしょう。

住民税の節税

損益通算*によって課税所得を減らすことで、住民税の節税ができます。

住民税は前年度の所得金額をもとにして課税されます。

節税の仕組みとしては、所得税と同様、損益通算*の実施で納税の減額が可能です。

*損益通算:同一年で得られた利益・損失を相殺すること

相続税の節税

アパート経営を行うことで、相続税の課税対象となる金額(課税評価額)を低くすることが可能です。

まずアパートなどの賃貸物件として運用している不動産は「貸家建付地」という扱いを受けます。

貸家建付地は自用地と比べて所有者の利用に制限がかかるため、評価額の減額措置が適用されます。

また路線価で算出されている貸家建付地の評価額は、時価の7割~8割ほどの金額で設定されています。

*路線価…路線(道路)に面する標準的な宅地の1平方メートル当たりの価額

このため、課税評価額を計算する段階ですでに評価額が時価よりも安いです。

現金をそのまま相続すると、現金額のほぼ100%に相続税が課税されてしまいます。

アパートにして相続すれば相続税の課税金額を大幅に抑えることが可能です。

贈与税の節税

アパートを経営して親族などに贈与することで、贈与税の節税になります。

アパートを贈与する方が実際の資産価値よりも、低い金額で課税価格が決まるため贈与税を節税可能です。

贈与税の計算では、1年間に贈与された財産価額の合計金額から、基礎控除金額110万円を差し引いて課税所得を計算します。

贈与税の税率は、「一般税率」と「特例税率」に分かれています。

- 一般税率:兄弟間の贈与、夫婦間の贈与、親子間での贈与で子供が未成年の場合の贈与で適用

- 特例税率:祖父母・父母から、その年の1月1日において20歳以上の者への贈与で適用

一般税率と特例税率を比較すると、特例税率の方が控除額が大きいため、より多く課税所得を減らせます。

また、アパートの贈与では「アパートの敷地(土地)」と「アパート(建物)」を分けて評価額を算出します。

土地の部分は路線価*によって評価額が付けられる形です。

*路線価:路線(道路)に面する標準的な宅地の1㎡あたりの価額

路線価は、国が算定している公示価格の7~8割ほどの評価額です。

実際の土地の価値よりも低く設定されているケースが多いです。

さらに、アパートが建設された土地は「貸家建付地」に該当します。

自用地(土地の所有者が自ら利用する土地)よりも評価額が低いです。

また、アパートの評価額は「固定資産税評価額」を基にして算出します。

この固定資産税評価額は、公示価格の7割ほどの金額になるよう設定されています。

このため、アパート部分に関しても、実際の資産価格より評価額が低くなるケースが多いでしょう。

固定資産税の節税

アパート経営は固定資産税の節税にも最適です。

アパート経営を行う際に、軽減措置を活用すれば、固定資産税額を大幅に抑えることができます。

固定資産税の算出方法

固定資産税=課税標準(固定資産税評価額)×税率1.4%

軽減措置の条件は、土地・建物ごとに設定されています。

土地に対する軽減措の条件

| 基準 | 税額 |

| 小規模住宅用地(戸数×200㎡まで) | 課税標準×1/6 |

| 一般住宅用地(200㎡以上) | 課税標準×1/3 |

建物に対する軽減措置条件

- 2020年3月31日までに新築した物件(中古物件は対象外)

- 3階建以上の耐火・準耐火構造建築物

- 賃貸住宅で、1戸あたり「40㎡以上280㎡以下」

| 基準 | 税額 |

| 3階建以上、耐火・準耐火構造の建物 | 固定資産税額が1/2になる(新築から5年間) |

| 上記以外の建物 | 固定資産税額が1/2になる(新築から3年間) |

都市計画税の節税

アパート経営では、都市計画税の軽減措置を適用できます。

都市計画税の税率は一律で「0.3%」となっています。

ただ、軽減措置を適用することで課税標準を1/3に減額することが可能です。

軽減措置を受けた場合

都市計画税=(課税標準×1/3)×税率0.3%

アパート経営によって都市計画税も減らすことができるので、固定資産税と合わせて節税対策に繋がります。

アパート経営は生命保険の代わりにもなる

意外に感じるかもしれませんが、実はアパート経営は生命保険の代わりになります。

これは、アパート経営を始める際に多くのオーナーが「団体信用保険」に加入するためです。

団体信用保険に加入すると、アパート経営者がローンを残して亡くなってしまった場合にローン残高を免除してもらうことができます。

遺族の方はローンがない状態でアパート経営を引き継ぐことができるため、その後も継続して家賃収入を確保可能です。

注意点としては、団体信用保険に加入する際に所有者の健康状態を確認される点です。

健康状態に問題がある場合は、団体使用保険に加入できない可能性が高いので注意してください。

景気の変動を受けにくい

アパート経営は景気の変動を受けにくい点もメリットです。

不景気になったとしても、アパートの賃貸需要は安定して存在します。

むしろ、マンションや戸建て住宅よりも家賃が比較的安いアパートの方が、不景気の際に入居者が集まりやすいです。

景気の変動を受けずに安定して家賃収入を確保できる点がアパート経営の強みといってよいでしょう。

限られた資金でも始めやすい

アパート経営は限られた資金でも始めやすいです。

アパートローンを利用することで、アパート購入費用の1~3割ほどの自己資金でアパート経営をスタートできます。

たとえば、5,000万円のアパートを購入する場合、自己資金として500万円~1,500万円ほど準備すれば足りることが多いです。

ローンの返済については、月々の家賃収入から払うことができます。

家賃収入をローン返済にあてることで、自己資金の負担は実質的にゼロになる形です。

ローン返済が完了すれば、家賃収入はすべて手元に入ってきます。

またアパート・土地という固定資産も残るので、手堅く資産を増やすことが可能です。

アパート経営は儲かる?儲からない?

アパート経営を検討されている方の中には、アパート経営が本当に儲かるのか気になる方も多いはずです。

結論を述べると、アパート経営は「適切な運営をすれば、十分利益がでる不動産投資」といえるでしょう。

- 空室が生じないよう入居者の募集活動をする

- 地域の中心エリア・駅から徒歩10分以内のエリアでアパート経営をする

など、やり方次第では、安定した家賃収入を確保できます。

それでは実際にアパート経営でどれくらいの年収が得られるのか、利回りはどれくらいなのか確認していきましょう。

アパート経営の年収は約500万円

アパート経営者の平均年収は、約500万円程度。

(参考:国税庁 平成30年申告所得税標本調査結果/第2表 所得種類別表)

ただアパート経営の年収は、アパートの部屋数や利用状況、家賃額によって大きく変わります。

アパートの部屋数が多ければ、それだけトータルの家賃収入も増えます。

また家賃を高く設定することで、一部屋あたりの家賃収入を増やすことも可能です。

ただし、収入欲しさに家賃を高く設定しすぎると入居者が集まらない可能性があります。

エリアの家賃相場を加味した上で家賃を設定していくことが、空室を生まないポイントです。

アパート経営の利回りは3.5~4%

アパート経営の利回りは、平均すると3.5%~4%ほどです。

アパートの利回りには以下の2種類が使用されます。

| 表面利回り | 物件同士の利回りを比較する際に活用 |

| 実質利回り | 実際のアパート経営で活用 |

表面利回りはアパート購入時や運営時の経費を加味していません。

不動産投資の広告や物件の概要情報に記載されている利回り数値は、表面利回りであることが大半です。

年間の諸経費としては、固定資産税や、修繕費、火災保険料などが挙げられます。

購入時の諸経費は、不動産会社に支払う仲介手数料や登記費用、不動産取得税などです。

利回りの最低値や目安を詳しく知りたい場合は、土地活用を得意とする不動産会社で相談することもおすすめです。

アパート経営に必要な初期費用は購入額の約1~3割

アパート経営に必要な自己資金は、アパートの建設・購入金額のおよそ1割~3割ほどです。

残りの資金については、アパートローンで賄うケースが多いです。

たとえば、5,000万円のアパートを建てる場合は、自己資金は「500万円~1,500万円」ほど必要になります。

ローンの返済に関しては、月々の家賃収入から賄っていくケースが多いです。

ローンの返済期間を平均すると、10年~30年ほどになります。

賃貸経営が軌道に乗れば、繰り上げ返済を行うことも可能です。

購入時の自己資金分を確保できれば、あとは自己資金を削らずにアパート経営を行うことができます。

アパート運営にかかる経費

アパート経営を行う際は、建設・購入費用以外にも下記の費用が発生します。

| 登記費用 | 20万円~50万円 |

| 不動産所得税 | 購入した不動産の時価の約7割

※4000万円で購入した場合=84万円 (240㎡以下では48万円) |

| 火災保険費用 | 30万円~50万円 |

| アパートの維持費・管理費 | 共用部分の水道光熱費:3,000円~10,000円/月

清掃費:5,000円/月に1回 賃貸管理の業務委託費用:賃料の5~8%/月 |

| アパートの修繕費 | 築10年のタイミングで約300万円

(1棟10戸程度のアパートの場合) |

| 固定資産税 | 固定資産税評価額×1.4% |

登記費用

アパートを建築した際は、司法書士への依頼料を含めて所有権保存登記*におよそ20万円~50万円ほどの費用がかかります。

*アパートの所有権を証明する記録。新築物件では、作成する必要がある。

所有権保存登記の費用

所有権保存登記の登録免許税 = 不動産の価額 × 0.4%

またローンを使ってアパートを購入した場合、購入したアパートに対して抵当権*が設定されます。

抵当権を設定する際には「抵当権設定登記」が必要です。

所有権保存登記・抵当権設定登記は、基本的に司法書士などの専門家へ依頼します。

不動産業者が司法書士を紹介してくれるケースもあります。

※抵当権‥ローンを利用する際に、購入する建物・土地を金融機関が担保として設定する権利。

ローン返済が不可能になった際に、金融機関は抵当権を行使して建物・土地を売却できる。

不動産所得税

アパートを新しく建築した場合、不動産所得税を納めなければなりません。

不動産所得税は、下記の計算式にて算出します。

不動産所得税=固定資産税評価額×3%

固定資産税評価額は、購入した不動産の時価の約7割ほどの金額に設定されることが多いです。

アパートの購入金額が高くなるほど、不動産所得税の金額も高くなります。

不動産所得税の金額も考慮した上で資金を用意しておきましょう。

【床面積が40㎡以上~240㎡以下の場合】

固定資産税評価額から1,200万円の控除分を差し引くことが可能です。

4,000万円のアパートの例

【固定資産税評価額】4,000万円×0.7=2,800万円

【控除分】2,800万円-1,200万円)×0.03=48万円

火災保険費用

アパートを購入した場合、加入必須の火災保険は30万円~50万円ほどかかります。

火災保険料は保険会社や補償内容、加入期間によって様々ですが、おおむね10年の一括払いです。

補償内容を充実させる場合だと、100万円ほどの保険料がかかるケースも少なくありません。

万が一の事態が生じた際に補償を多くもらいたい場合は、多少保険料が高くても補償内容が充実している火災保険に加入した方が良いでしょう。

アパートの維持費・管理費

アパート経営では、毎年一定の維持費・管理費も生じてきます。

共有部分の費用例

| 水道・光熱費 | 月額約3,000円~10,000円 |

| 清掃費 | 1回5,000円 |

| 管理費 (管理会社へ依頼した場合) |

賃料の5~8% |

アパートの共有部分の水道光熱費、清掃費などは代表的な維持・管理費です。

また家賃の管理や入居者への対応など、経営管理の業務も生じてきます。

副業でアパート経営を行う場合はすべての管理をオーナー一人で行うのは難しいため、管理会社に業務を依頼するケースも多いです。

アパートの修繕費

費用の目安は、1棟10戸程度のアパートでおよそ300万円ほどになります。

アパートは新築で購入した場合でも、毎年少しずつ劣化していきます。

外壁や内装など、定期的に修繕費がかかるので注意が必要です。

目安ではありますが、建築から10年経過したタイミングで、一度全体的な修繕が必要になるケースが多いです。

来る修繕に備えて、毎月計画的に修繕費を貯めておくようにしましょう。

固定資産税

アパートを保有している場合、固定資産税が毎年発生します。

固定資産税は下記の計算式にて算出可能です。

固定資産税=固定資産税評価額×1.4%

※自治体によっては、税率が1.5%、1.6%のケースもあります。

毎年1月1日時点で、固定資産課税台帳に登録されている土地・家屋が課税対象になります。

固定資産の所有者に対して、毎年4月~6月ごろに固定資産税の納付書が届くので、忘れずに税金を支払うようにしましょう。

ちなみに固定資産税評価額も、納税通知書で確認することが可能です。

アパート経営にかかる税金

アパート経営では、下記にあげる6つの税金が発生します。

- 固定資産税

- 都市計画税

- 所得税

- 住民税

- 個人事業税

- 消費税

固定資産税・都市計画税

固定資産税・都市計画税に関しては、アパートの所有者に対して自動的に課税されます。

固定資産税・都市計画税の計算方法は下記の通りです。

固定資産税=固定資産税評価額×1.4%

都市計画税=固定資産税評価額×0.3%

※固定資産税、都市計画税の税率については、自治体によって異なるケースがあるので注意してください。

確定申告を行わなくても、毎年4月~6月に税金の納付書が届きます。

所得税

アパート経営で得られた家賃収入に対して、所得税が課税されます。

所得税率の一覧

| 課税所得金額 | 税率 | 控除額 |

| 1,000円~1,949,000円まで | 5% | 0円 |

| 1,950,000円~3,299,000円まで | 10% | 97,500円 |

| 3,300,000円~6,949,000円まで | 20% | 427,500円 |

| 6,950,000円~8,999,000円まで | 23% | 636,000円 |

| 9,000,000円~17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税の算出では、給与所得など家賃収入以外の所得も合わせて課税金額を算出していく形です。

アパート経営によって家賃収入が1,000万円を超えてくると、所得税のみで収入の33%がなくなります。

アパート経営が軌道に乗って、収益額が増えてきたら法人化を検討した方が節税に繋げられます。

住民税

アパート経営で得られた家賃収入に対しては、所得税に加えて住民税も課税されます。

住民税は「所得割」と「均等割」の2種類で構成されています。

所得割は、前年の所得金額に対して課税される部分で、税率は10%ほどです。

均等割は所得金額に関わらず、毎年一定金額が課されます。

金額は自治体によって変わってきますが、おおむね5,000円程度です。

個人事業税

個人事業税は、アパート経営を個人で行っている場合に課税される税金です。

基準はあいまいな部分もあるのですが、下記のケースに該当すると個人事業となることが多いです。

- 10室以上あるアパートを経営する

- 5棟居所のアパートを経営する

上記の規模で家賃収入を得た後、各種経費を差し引いた金額が「290万円」を超えると、個人事業税が発生します。

個人事業税の計算式

個人事業税=(年間の家賃収入額-290万円)×5%

消費税

アパート経営でも消費税が課税されるケースがあります。

下記にあげる要件を満たすと、消費税が課税されるので注意してください。

- 駐車場や非住宅部分の利用料金

- 課税金額が1,000万円を超える

アパート経営の際に、特定の階を事務所や店舗にする、アパートの1階を駐車場として貸し出と、非住宅部分の貸し出しに該当します。

非住宅部分の家賃収入は消費税の課税対象です。

(※住宅部分の家賃収入に関しては消費税は免除)

非住宅部分の不動産所得が1,000万円を超えると、消費税が実際に課税されます。

ただ消費税が課税されるタイミングは、課税事業者となった年の翌々年からです。

すぐに消費税が発生する訳ではありません。

ただ、将来的な納税負担が重くなってしまうので、非住宅部分の家賃収入を得る際は計画的に行いましょう。

アパート経営における5つのデメリットと対策

アパート経営を行う際は、各種リスクが少なからず生じてきます。

リスクを適切に把握して対策を練っていくことも、アパート経営を成功させる上で重要です。

代表的な5つのデメリット・リスク

- 空室リスク

- 災害リスク

- 老朽化リスク

- 入居者トラブルのリスク

- 費用面のリスク

空室リスク

アパート経営を行う際に、最も注意を払うべきリスクが空室リスクです。

競合の物件と入居者の取り合いになると、空室が増えてしまう可能性が高いです。

空室リスクを最小限に抑えるためには、適切な空室対策を実施する必要があります。

物件の広告宣伝から入居者募集の営業活動などを行い、入居者を集めていくことが重要です。

ただし、オーナー一人で空室対策をすべて行うのは、現実的に難しい面があります。

空室対策を無理なく行うためにも、信頼できる管理会社を選んで各種対策を依頼した方が良いでしょう。

災害リスク

アパートの立地によっては、災害リスクが高いケースもあります。

アパートの近くに川があったり地盤が緩い土地だったりすると、洪水や地震が発生した際に被害を受けやすいです。

災害リスクを抑えるためにも、可能な限り災害が起こりづらい土地でアパート経営を行った方が良いでしょう。

また、保障が手厚い住宅保険に加入すれば、災害が万が一生じてしまった場合でも補償を十分受けられます。

老朽化リスク

中古アパートの場合だと、築年数によっては老朽化リスクが高まります。

目安ではありますが、築年数が30年を超えている物件の場合は、一度大規模な修繕が必要と考えてください。

中古アパートを購入して経営する場合は、購入する前に物件の状態を徹底してリサーチしましょう。

写真や動画のみでは詳細な状態は把握しづらいので、必ず現地まで足を運んで、物件の状態を細かく確認するようにしてください。

入居者トラブルのリスク

アパート経営においては、入居者間でトラブルが発生するリスクも少なからずあります。

特に多いのが、生活音に関するトラブルです。

「夜中なのに足音がうるさい」など、生活音に対して敏感な入居者は意外と多くいます。

入居者同士のトラブルを解決するために、オーナーが仲介に入って話し合いをするケースもあります。

ただ、アパート経営専業でないと中々時間が確保できないのが実情です。

管理会社にアパート管理を依頼すれば、入居者間のトラブルにも対応してもらえます。

精神的な負担を軽減する意味でも、管理会社にトラブル対応を任せた方が良いでしょう。

費用面のリスク

アパート経営を行う際は、費用面のリスクにも注意しなければなりません。

代表的な費用リスクとして、下記の3つが挙げられます。

- 家賃滞納

- 初期費用がかかる

- 返済の負担(利益が出るまでは赤字)

家賃滞納

費用面のリスクとしては、入居者の家賃滞納が挙げられます。

アパート経営も商売ですので、入居者側にいくら事情があったとしても、家賃滞納は見逃すべきではありません。

催促を出しても家賃支払いが改善しない場合は、法的手続きを行って強制退去・家賃請求をすることになります。

ただ、オーナー側にとっても家賃の督促や強制退去の手続きは精神的にストレスがかかります。

家賃滞納のリスクを抑えるためにも、入居者の収入面に問題がないか細かくチェックしておきましょう。

また家賃滞納の事態に備えて、家賃保証会社と提携しておくこともおすすめです。

初期費用

無理なく初期費用を支払えるよう、計画的に資金を貯めておく必要があります。

土地の立地や人気物件の場合だと、更に初期費用がかかるケースも少なくありません。

アパート経営を行う際は、ローンを利用する場合でも自己資金として数百万円~1,000万円ほどの資金が必要です。

返済の負担(利益が出るまでは赤字)

アパートローンを利用して物件・土地を購入した場合、月々の返済も負担になってきます。

入居者が集まって家賃収入が確保できれば、返済の負担も軽減できます。

ただ空室が多い状態だとローン返済を自己資金から賄うケースも出てきます。

なるべく早い段階で利益を出すことが、ローン返済の負担を軽減させるポイントです。

管理会社に依頼して、入居者募集の営業・広告宣伝を積極的に行っていきましょう。

アパート経営は法人化すべき?

法人化することで、個人事業よりも節税対策をしやすくなる点はメリットです。

ただし、いきなり法人を設立してアパート経営するのは避けた方が良いでしょう。

法人化した場合、帳簿や決算書の作成などアパート経営以外の部分で作業が増えます。

アパート経営に慣れていない状態で別作業を並行して行うのは、非常に負担が重いです。

まずは個人事業としてアパート経営を始めて、個人での管理が難しくなったら法人化を進めましょう。

アパート経営の始め方

アパート経営を始める方法として、主に下記の4つが挙げられます。

- 中古アパートを購入する

- 土地を購入して新築アパートを建てる

- 完成済みの新築アパートを購入する

- 相続で取得したアパートを経営する

中古アパートを購入する

最もポピュラーなアパート経営の方法として、中古アパートの購入が挙げられます。

中古アパートは新築のアパートよりも購入費用を抑えられる点がメリットです。

また日本全国で多くの中古アパートが売りに出されているので、幅広い選択肢の中から物件を選ぶことが可能です。

ただし、中古アパートの中には経年劣化が進んでいる物件も少なくありません。

入居者を集めるために、大規模なリフォームを実施するケースもあります。

物件の状態は事前に細かく確認しておきましょう。

土地を購入して新築アパートを建てる

土地を購入して新築アパートを建てる方法も人気です。

土地購入とアパート建築をセットで行うことで、投資条件に合う立地でアパート経営を始めることができます。

アパートの設備から間取りまで自由に決められる点もメリットです。

デメリットとしては、土地購入・アパート建築費が高額になりやすい点が挙げられます。

土地の広さやアパートの規模にもよりますが、数千万円以上の初期費用はかかると考えて良いでしょう。

完成済みの新築アパートを購入する

完成済みの新築アパートを購入して、アパート経営を始めるのもおすすめです。

土地を購入して新築アパートを建てるよりも、完成済みの新築アパートを購入した方が費用を安く抑えられます。

また土地を探したり、アパートの間取りを考える手間も省けるので、初めてのアパート経営でも始めやすいです。

ただし、アパートの立地や間取り、設備を自由に決めたい方にとっては、納得いく物件が見つからない可能性もあります。

条件に合う物件が見つからない場合は、土地を購入して新築アパートを建築した方が、後悔なくアパート経営を進められるでしょう。

相続で取得したアパートを経営する

相続で取得したアパートをそのまま経営するのも一つの方法です。

相続で取得したアパートを活用すれば、土地の購入費やアパートの建築費など初期費用を抑えてアパート経営をスタートできます。

アパート経営を始める資金的な余裕がない場合でも、相続したアパートであれば無理なく活用可能です。

ただし、相続したアパートの賃貸需要が低い場合は、安定した家賃収入を得られない可能性もあります。

また建物の老朽化が進んでいる場合はリフォームを行う必要もあるでしょう。

結果的にアパート経営を開始するまでに時間を要してしまうケースも少なくありません。

相続したアパートでお困りなら、土地活用を得意とする不動産会社への相談がおすすめです。

アパート経営を始めるならリビンマッチ!

アパート経営は、始めやすい不動産運用方法の一つです。

本業に加えて収入源を増やせるので、老後の収入・年金対策としても活用できます。

初期費用に関しても、アパートローンを活用すれば自己資金の負担を抑えることが可能です。

アパート経営を始めるには、土地活用を得意とする不動産業者への問い合わせが第一歩。

リビンマッチでは、複数の不動産会社に資料の一括請求ができ、プランの比較ができます。

予算や目的にあったマンション経営をするためには、プランの比較が重要です。

理想のアパート経営プランを見つけて、アパート経営を成功させましょう。