マンション・家屋などの建物や土地を所有している人につきまとう固定資産税。

「土地を所有することになったけど、いくらになるんだろう?」

「現在、固定資産税払ってるけど、税額って本当にあってるの?」

新しくオーナーになった方、すでに納税している方に関わらず、税額について疑問をお持ちの方は多いでしょう。

そこで本記事では土地と建物それぞれの固定資産税がいくらになるのか、計算方法をどこよりも詳しくまとめました。

付随して税額算出の際に把握する必要がある固定資産税評価額の調べ方はもちろん、軽減措置についても徹底解説。

最後まで一通り読めば、固定資産税に関する知識を一通りマスターできます。

固定資産税は土地や建物を保有することで発生する税金

固定資産税とは毎年1月1日時点で、保有している土地・建物それぞれにかかる地方税のこと。

不動産の価値を表す固定資産税評価額をもとに税額が決まります。

固定資産税評価額とは国が定めた固定資産評価基準(土地や建物を正当に評価する基準)に基づいて市町村が決める価額のこと。

あくまで目安ですが、下記くらいの相場感で定められています。

- 土地…公示地価(土地の資産価値を表す指標)の70%ほど

- 建物…建築費の60~70%ほど

土地や建物を所有する方は、毎年4月から6月にかけて役所から送られる納税通知書に記載された固定資産税を納めなければいけません。

納税の方法は一括または分納(年4回)。

分納する際の納税期限は各市区町村によって異なるため、自治体に問い合わせてみるとよいでしょう。

固定資産税の計算方法や税率は土地・建物ともに同じ

固定資産税の計算方法は土地も建物も同じで以下の通り。

※課税標準とは固定資産税課税台帳に記載されている固定資産税評価額のこと。

標準税率は1.4%が基本的ですが、市区町村が税率を自由に変えていいことになっているため、税率1.4%以上の地域もあります。

標準税率はインターネットか地方自治体に問い合わせて確認しましょう。

土地の固定資産税評価額の調べ方と軽減措置

土地の固定資産税評価額は総務省の定める固定資産評価基準に基づいて、道路に接する土地1㎡あたりの評価額から算出する路線価方式がとられています。

固定資産税評価額は公示地価の70%ほど。

(地価が変動したときに固定資産税評価額が公示地価を上回らないようにするためです。)

公示地価とは

資産価値を示す公的な価格のこと。

国土交通省より1月1日時点の価格を3月に公示します。

また固定資産税評価額は3年に1回変更(=評価替え)されますが、時点修正率を使って毎年の地価変動に合わせています。

土地の固定資産税評価額を調べる3つの方法

固定資産税の調べ方には以下の方法があります。

- 固定資産税の課税明細書から調べる

- 固定資産課税台帳または固定資産評価証明書から調べる

- 固定資産税路線価から調べる

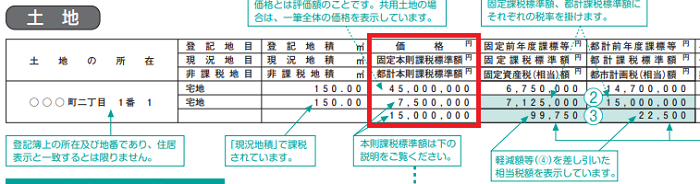

①固定資産税の課税明細書で確認する

課税明細書とは毎年4~6月ころに市町村から送られる納税通知書に添付されているもの。

固定資産税評価額は「価格」の欄に記載されています。

②固定資産課税台帳または固定資産評価証明書から調べる

役所で取り寄せることができる書類からでも固定資産税評価額を調べられます。

固定資産税評価額が記載されている書類

- 固定資産課税台帳

→固定資産の所有者や所在地、評価額や納める固定資産税が登録 - 固定資産評価証明書

→固定資産税の評価額のみ記載(固定資産税額は載っていない)

書類を閲覧できるのは該当地の固定資産税納税者や相続人、借地人です。

閲覧するには事前に各自治体HPの申請書を印刷、必要事項を記入し市役所に申し込みます。

申請には本人確認書類と手数料300円程度(自治体によって異なる)が必要です。

東京都主税局公式HP(評価証明について)

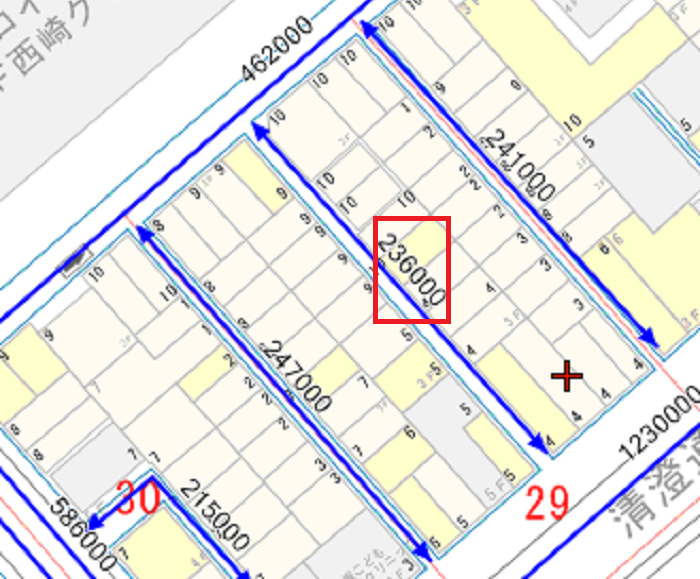

③固定資産税路線価から調べる

路線価を使えば固定資産税評価額を調べることができます。

路線価はインターネットで「全国地価マップ」と調べ、該当地を入力すればOK。

具体的な固定資産税評価額の算出方法は以下の通りです。

路線価は1㎡の価額なので、調べたい土地の地積を乗じれば算出できます。

たとえば以下の路線価図で赤枠で囲まれた路線に接する100㎡の土地の評価額は2,360万円※です。

※土地の利用状況に応じて市町村による減額の可能性があります。

(参考:全国地価マップ )

土地の固定資産税評価額・固定資産税の軽減措置

住宅用地の固定資産税評価額は最大で1/6になる

マイホームや賃貸マンションなどの住宅が建つ土地の固定資産税評価額は最大で6分の1に減額されます。

住宅用地の固定資産税評価額

- 200㎡以下の部分→固定資産税評価額が1/6

- 200㎡を超える部分→固定資産税評価額が1/3

【ケース①】面積150㎡、固定資産税評価額3,000万円の住宅用地

評価額=3,000万円×1/6=500万円に減額

【ケース②】面積500㎡、固定資産税評価額3,000万円の住宅用地

■200㎡分(3,000万円×2/5=1200万円)に対して1/6に減額

→1200万円×1/6=200万円

■残りの300㎡分(3,000万円×3/5=1800万円)に対して1/3に減額

→1800万円×1/3=600万円

合計固定資産税評価額が800万円に減額

ただし対象となる住宅用地の面積は家屋の床面積の10倍までが限度です。

仮に1050㎡の土地に100㎡の床面積の建物が建っているとすれば、余分の50㎡分の土地には特例が適用されません。

また空き家の場合も軽減制度が使えないため注意が必要。

「空き家対策特別措置法」で各自治体から勧告を受けた土地については、住宅用地の軽減措置の対象外とされました。

- 倒壊等著しく保安上危険の恐れのある状態

- 著しく衛生上有害となる恐れのある状態

- 管理不足によって景観を損なっている状態

- その他周辺の生活環境の保全から放置することが不適切な状態

以上に該当する者は「特定空家等」とみなされ、軽減措置の対象外となります。

(参考:国土交通省 空家等対策の推進に関する特別措置法関連情報)

→1月1日時点で土地の上に新築住宅が完成していなければ、特例を使うことはできません。

固定資産税の評価時点である毎年1月1日が特例を受けられるか受けられないかの基準日です。

仮に2022年7月に完成予定の建物があったとすると、1月1日時点では更地として評価されるため該当地を住宅用地として扱うことができません。

固定資産税の軽減を受けることができるのは翌年2023年からになります。

前年度よりも税負担が大幅に増加した場合の条例減額制度

地方自治体によっては、税負担が大幅に増加した土地に対して固定資産税を減額する制度があります。

たとえば東京都の条例減額制度の場合、前年度の税額の1.1倍を超える分の固定資産税が免除されます。

【税額免除の具体例】

前年度の課税標準額が450万円、今年度の課税標準額が500万円とします。

前年度の税額450万円×1.4%に1.1を乗じると、6.93万円。

今年度の場合は500万円(課税標準)×1.4%を計算すると7万円です。

MAXで6万9,300円しか収めなくていいので、差し引き700円分の固定資産税が免除されます。

建物の固定資産税評価額の調べ方と軽減措置

新築の建物の固定資産税評価額は建築費の60~70%ほど。

「同じ家屋を再度建築した場合どの程度費用がかかるのか」を評価基準として算出しています。

家屋の基礎や柱、床などに使われている材料、建築費用の程度で評価額が大きく変わるのが特徴です。

建物の固定資産税評価額を調べる方法2つ

建物の固定資産税評価額を調べるには、土地の場合と同様に以下の方法があります。

- 固定資産税の課税明細書から調べる

- 固定資産課税台帳または固定資産評価証明書から調べる

上記の書類には土地、家屋ごとに分かれて固定資産税の評価額が記載されています。

課税明細書は毎年役所から送られる納税通知書に添付されている書類です。

課税台帳や評価証明書は、役所で取得することができます。

ただし固定資産評価証明書には評価額は載っていますが、固定資産税の納税額は載っていないことに注意が必要です。

家屋の固定資産税評価額・固定資産税の軽減措置

新築住宅は3年間固定資産税が50%安くなる

住宅を新築した場合は課税標準額ではなく、固定資産税自体が1/2に減額されます。

具体的な内容は以下の通り。

【減額措置の内容】

- 内容:居住用部分の床面積が120㎡相当部分にかかる固定資産税を1/2に減額

- 期間:3階建て以上の耐火構造・準耐火構造住宅は新築から5年間、それ以外(一般住宅)は新築後3年間まで

- 期限:2022年3月31日までに建てた物件

一般用住宅の場合は居住部分の課税床面積※が50㎡以上280㎡以下なら、減額適用。

賃貸用住宅の場合は一戸あたりの課税床面積※が40㎡以上280㎡以下で、固定資産税が1/2になります。

※課税床面積とは簡単にいうと登記簿面積に共有部分を含めた床面積のこと。

- マンションの場合の課税床面積

→自身の登記簿面積+共有部分の面積×自身の登記簿面積÷全員分の登記簿面積 - 1戸建て住宅の場合の課税床面積

→各階の登記簿面積の合計額

登記簿に記載されている面積よりも大きくなります。

認定長期優良住宅の場合は固定資産税の1/2が減額される

認定長期優良住宅の場合、居住部分の床面積が120㎡以下のところまで固定資産税が50%安くなります。

認定長期優良住宅とは長期にわたり使用できる構造や居住環境への配慮のある住宅で、市区町村長や知事から認定を受けた住宅のこと。

減税期間は3階建て以上の耐火・準耐火構造は新築後7年間で、それ以外の一般住宅は新築後5年間まで。

2021年12月31日までに新築した住宅かつ、長期優良住宅と認められた住宅のみ減額を適用できます。

(参考:名古屋市公式HP 新築された認定長期優良住宅に対する固定資産税の減額について)

耐震改修した住宅は固定資産税が最大2/3減額される

2022年年3月31日までに耐震改修工事を行った住宅は翌年の固定資産税が1/2に減額されます。

耐震改修を行う住宅が上述した認定長期優良住宅の場合、固定資産税の減額は2/3までです。

また減額は床面積120㎡部分までとなっています。

ただし新築住宅の減額措置や省エネ改修した家の固定資産税減額措置とは併用できないため注意が必要です。

(参考:国土交通省 耐震改修に関する特例措置)

省エネ改修した住宅は固定資産税が最大2/3減額される

2022年3月31日までに省エネ改修工事を施した住宅は翌年の固定資産税が1/3減額されます。

減額は床面積120㎡部分までで、1戸につき1回限りです。

通常の住宅の場合の固定資産税の減額は1/3までですが、認定長期優良住宅の場合は減額が2/3になります。

ただし新築住宅の減額措置や耐震工事の固定資産税減額措置とは併用できないので、注意してください。

(参考:国土交通省 省エネ改修に関する特例措置)

バリアフリー住宅に改修した住宅は固定資産税が1/3減額される

2022年3月31日までにバリアフリー住宅にリフォームした場合は固定資産税が減額されるケースがあります。

減額割合は1/3。

減額は床面積100㎡以下の部分までで、1戸につき1回限り改修工事が終了した翌年の1年間利用できます。

またバリアフリー改修を行う住宅が上述した認定長期優良住宅として認定された場合、固定資産税の減額割合は2/3です。

ただし新築住宅の減額措置や耐震工事の固定資産税減額措置とは併用できないので、注意してください。

固定資産税を3つの具体例で計算してみた

以下3パターンで実際に固定資産税を計算してみました。

- 200㎡(10台駐車可能)の未舗装の青空駐車場

- 100㎡の土地+床面積150㎡の新築一戸建て住宅

- 200㎡の土地+総戸数6戸総床面積240㎡の新築マンション

※条件を公平にするために土地1㎡あたりの固定資産税評価額は一律20万円とします。

シミュレーションの結果、住宅用地は家屋ともに軽減措置を使えるため固定資産税をかなり安く抑えられました。

一方で駐車場は更地として評価を受け軽減措置も使えないため、固定資産税の節約は難しいです。

土地だけでみると、更地の固定資産税は住宅用地と比べ6倍にも及びます。

詳しく見ていきましょう。

①200㎡(10台駐車可能)の未舗装の月極駐車場

上記の駐車場でかかる固定資産税は年間56万円です。

- 地積:200㎡

- 評価額:20万円/㎡

【固定資産税】=56万円/年

②100㎡の土地+総床面積150㎡の新築一軒家

上記の土地+家屋でかかる固定資産税は年間24万8,200円です。

<土地の固定資産税>

=4万6,600円/年

- 地積:100㎡

- 評価額:20万円/㎡

【土地の固定資産税】=4万6,600円/年

<家屋の固定資産税>

=20万1,600円/年

- 建築にかかった費用:4,000万円

- 家屋の評価額:150㎡で2,400万円※→1㎡あたり16万円

※建築価格の60%と仮定しています。

【家屋の固定資産税】=20万1,600円/年

③200㎡の土地+総戸数6戸総床面積240㎡の新築賃貸用マンション

上記の土地+家屋でかかる固定資産税は年間42万9,300円です。

<土地の固定資産税>

=9万3,300円/年

- 地積:200㎡

- 評価額:20万円/㎡

【土地の固定資産税】=9万3,300円/年

<家屋の固定資産税>

=33万6,000円/年

- 建築にかかった費用:8,000万円

- 家屋の評価額:4,800万円※→1㎡あたり20万円

※建築価格の60%と仮定しています。

【家屋の固定資産税】=33万6,000円/年

【Q&A】固定資産税について気になるギモンを徹底解説!

①固定資産税の免税点とは?

簡単に言うと固定資産税の支払いを免除できるシステム。

同市町村内にある固定資産それぞれの課税標準額の合計が、以下の免税点よりも低ければ固定資産税は課税されません。

- 土地:30万円

- 家屋:20万円

【ケース①】

同市町村内にA(評価額10万円)とB(評価額25万円)、2つの土地を所有していたとします。

免税点制度は同市町村内の課税標準を合わせるため、35万円が課税標準額の合計。

免税点の30万円を超えているので、35万円分すべての固定資産税を支払わなければいけません。

【ケース②】

土地A(評価額35万円)と家屋B(評価額15万円)を同市町村内に所有する場合を考えます。

この場合は土地だけが免税点の30万円を超えているため、固定資産税の課税は土地のみ。

家屋は15万円で免税点未満のため課税されません。

※()内は価格を示す。

ただし免税点制度では「財政上特に必要な場合は条例により課税することができる」という点に注意してください。

地方自治体の財政が厳しい場合は、免税点を下回っても固定資産税を払わないといけないケースがあります。

②固定資産税が払えないときはどうすればいい?

事情により一括での固定資産税の納付が厳しいときは、役所に分割での納税を打診してみましょう。

自治体によっては対応してくれるところがあります。

もし固定資産税を期限通りに納められず、滞納してしまった場合は延滞金を払わないといけません。

固定資産税の延滞金利率

- 納付期限の翌日から1ヶ月間

→特例基準割合(※)+1% - 2ヶ月目以降

→特例基準割合(※)+7.3%

※財務大臣が告示する割合(各年の前々年10月から前年9月までにおける国内銀行の新規の短期貸出約定平均金利の年平均の割合)に1%の割合を加えたもの。

平成31年中の特例基準割合は1.6%で、平成26年1月1日以後の期間における延滞金の額の算出に用います。

延滞金や督促を放置すると、滞納者の財産(預金・給料・不動産)が差し押さえられるため注意してください。

(関連記事:固定資産税が払えない場合の対処法5選!延期や分納、物納はできる?)

③1月1日時点で建物がない建て替えの場合、固定資産税の軽減はどうなりますか?

1月1日時点で建物が建っていない土地でも、以下の要件を満たせば住宅用地として固定資産税の軽減措置が適用されます。

- 前年度の1月1日時点では住宅用地であったこと

- 建て替えた住宅が以前の住宅の敷地内にあること

- 建て替え前と建て替え後の住宅の所有者が同一人であること

- 新築工事に着手していること

また新築工事がまだ始まっていなくても、確認申請を提出済み、もしくは建築基準法の確認済証を受け取っていれば特例適用の対象です。

④共有名義の土地の固定資産税はどうなりますか?

土地や家屋が共有名義になっているとき、固定資産税は連帯で納税する必要があります。

たとえばある土地をAさんとBさんがそれぞれ6:4の割合で名義を共有しているとします。

この時固定資産税の納税義務は、持ち分に関係なくAさんとBさんそれぞれに発生。

AさんとBさんのどちらかが納税すれば、片方の納税義務はなくなります。

また納税通知書が送られるのは代表者のみです。

変更したい場合には、共有代表者変更届け出書を市役所に提出してください。

⑤再建築不可物件の固定資産税はどの程度ですか?

再建築不可物件だと東京都内の物件でも5万円以下がほとんどです。

【再建築不可物件とは】

建物を取り壊した後、法律の改正で再建築が制限されることになった物件のこと。

たとえば建築基準法の改正で幅員4m以上の道路に2m以上接していない物件は、原則として建物を建てることができなくなりました。

土地の場合は奥行の短さや無道路地(接する道路の幅員が4mを満たない土地)、不整形の場合が多いので低く評価されます。

また家屋の場合も築40~50年以上経過していることが多く、評価額も数十万円ほど。

再建築不可物件の固定資産税額は総じてかなり割安です。

⑥固定資産税を多く払いすぎてしまったときはどうすればいいですか?

固定資産税を多く払いすぎた分は市区町村から還付できます。

固定資産税の誤りがあった場合、各自治体は過払い分を過去5年間にさかのぼって返金しなければいけません。

原則は過去5年分ですが、市区町村によっては最大20年間まで還付してもらえるので問い合わせてみましょう。

固定資産税の課税ミスは意外に多い

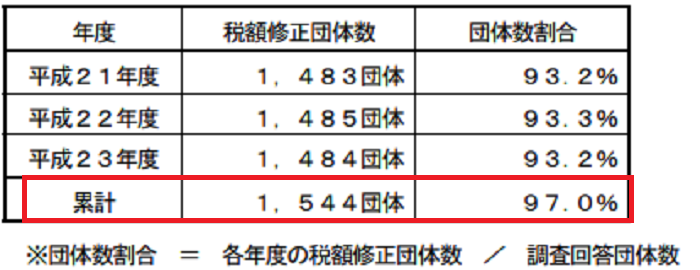

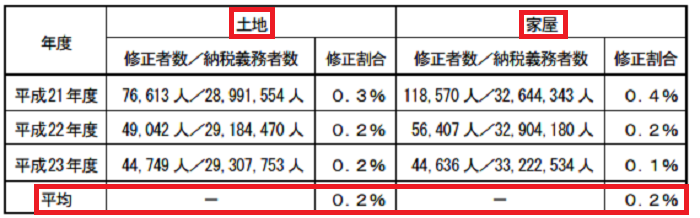

ちなみに固定資産税の課税額の誤りは多く、総務省の調査によると税額修正があった市町村は全体の97%。

また修正の内訳を見ると土地、家屋ともに全体の0.2%が税額修正をしています。

「500人に1人の割合で課税ミスが起きている」ということですね…。

「固定資産税が高い…」と思った際は市区町村に問い合わせてみましょう。

(参考:総務省 固定資産税及び都市計画税に係る税額修正の状況調査結果)

⑦分譲マンションの固定資産税はどうなりますか?

マンションの固定資産税は一般住宅と同様に軽減措置も使えるため、新築~3年目の場合は10万円/年が相場です。

ただし4年目から軽減措置がなくなり税額が倍に跳ね上がることもあります。

もちろんマンションによっては各種軽減措置が使えるものもあるため、購入前にチェックしておきましょう。

また2018年以降に建てられたタワーマンション(高さ60m以上かつ20階建て以上の物件)の場合は、上層階に位置するほど固定資産税負担が重くなります。

高層分譲マンションにおける固定資産税の仕組み中間の階から…

- 1回上がる毎に0.256%ずつ税額が増える

- 1回下がる毎に0.256%ずつ税額が減る

たとえば51階建てのタワーマンションで、中間の26階の固定資産税が20万円の場合、最上階の税額は21万2,800円/年で、1階の固定資産税は18万7,200円/年。

差は最大で2万5,600円です。

以上税額や計算方法を中心に、固定資産税について徹底的に解説してきました。

おさらいですが固定資産税は土地、建物ともに必ずかかる税金で、計算方法はどちらも固定資産税評価額×税率1.4%。

土地と建物、それぞれの固定資産税評価額を調べればカンタンに税額を計算できます。

軽減措置や特例も織り込んで、あなたが払わないといけない固定資産税を概算してみてください。

また支払う固定資産税を減額するなら、土地の有効活用が効果的です。

たとえば居住用の賃貸物件が建っている土地は、更地や駐車場よりも評価額が6分の1に安くなります。