「相続税って複雑でよくわからない…どこのサイトも小難しくて無理…」

「不動産を相続したときの相続税っていくらになるの?」

祖先から遺産を譲り受けるのはありがたいものですが、相続税関係の難しそうな用語に馴染めなかったり、難解ゆえ自分で計算するのを断念してしまう方は多いかもしれません。

特に相続するのが土地や建物など高額な遺産である場合、相続税がどのくらいになるのか気になりますよね。

そこで今回は土地や建物などの不動産を相続する場合に特化して、相続税の計算方法をどこよりもわかりやすく解説しています。

最後まで読んで、土地や不動産などの財産を相続したときの相続税の概算値を把握しましょう。

そもそも相続税とは

相続税とは財産を相続した際、相続を受けた人に課せられる税金です。

【税金が発生する相続財産の例】

- 預貯金(定期預金含む)

- 不動産

- 生命保険

相続によって資産が増えた場合は、税務署に申告して税金を納める必要があります。

被相続人(=遺産を残して亡くなった人)ではなく、相続人(=財産を受け継ぐ人)に納税義務が発生することに注意しましょう。

不動産(土地・建物)の相続時は評価額=財産の価値になる

土地や建物などの不動産を相続する際に、財産の価値を表すのものが「評価額」です。

特に相続する不動産の価値は「相続税評価額」と呼ばれます。

※固定資産税評価額(固定資産税の課税基準になる不動産の価値)と区別するためです。

不動産相続において、相続税は「相続する不動産の評価額」と「税率」によって決まります。

土地の相続税評価額の調べ方や減額措置

不動産を相続する際の計算の中で、評価額を把握する必要があります。

その評価額をどう算出するのか、どのような場合に減額になるのかを説明します。

土地の相続税評価額は「路線価方式」「倍率方式」で算出する

土地の相続税評価額は2つの方式で求められます。

- 路線価方式

- 倍率方式

一般的に市街地など、路線に接している地域の評価額を調べるとき用いるのが路線価方式。

路線価が定められていない田畑や農村などの評価額は倍率方式で求めます。

①路線価方式

路線価方式では路線価に土地の面積をかけて評価額を求めます。

路線価とは国税庁が定めた道路に面する標準的な宅地の1㎡あたりの土地の価格のことです。

東京都西東京市北町1丁目の赤線枠内の200㎡の路線価は、下図を参照すると4億円になります。

土地の相続税評価額=4億円

=路線価×土地の面積

=2,000千※(/㎡)×200(㎡)

=2,000×1,000×200

=4億円

※路線価は千円単位で記載されています。

(参照:国税庁「財産評価基準書路線価図・評価倍率表」)

②倍率方式

倍率方式では固定資産税評価額に税率をかけて相続税評価額を求めます。

固定資産税評価額とは、市区町村が決めて固定資産税台帳に登録する土地の評価額のこと。

総務大臣が土地を調査し定める固定資産税評価基準という基準値が元になっています。

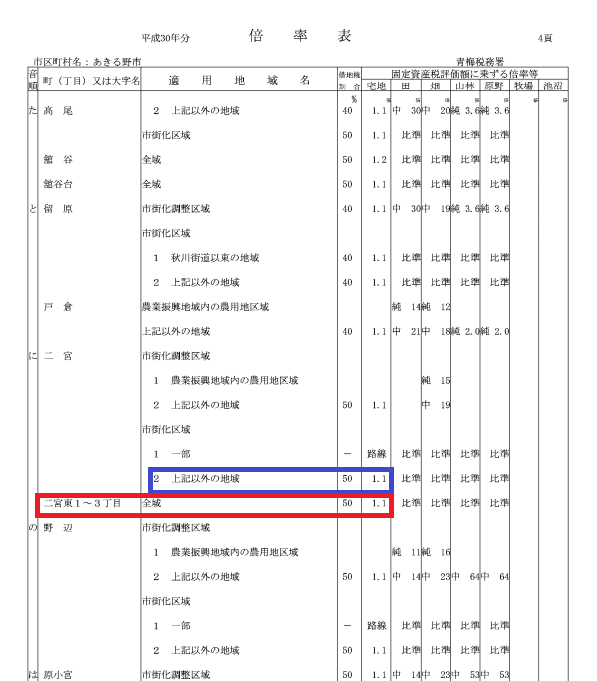

あきる野市二宮東2丁目の赤線枠内、固定資産税評価額2,000万円の地域は倍率方式で計算すると2,200万円になります。

- 固定資産税評価額:2,000万円

- 倍率:1.1

土地の相続税評価額=2,200万円

=2,000万円×1.1

=2,200万円

(参照:国税庁「財産評価基準書路線価図・評価倍率表」)

倍率表から、市街化区域や市街化調整区域の区別がされているのがわかります。

借りた土地、貸した土地の相続税評価額は減額される

被相続人が貸していた土地や借りていた土地を相続した場合、土地の相続税評価額が減額されます。

相続税評価額が下がる土地の種類は以下の3つです。

- 借地:人から借りた土地

- 貸宅地:人に貸した土地で、借りている人が宅地など建物を建てている土地

- 貸家建付地:大家としてマンションなど賃貸物件を建ててから、人に貸した建物付きの土地

| 土地の種類 | 相続税評価額 | 5,000万円の土地の相続税評価額 |

|---|---|---|

| 借地 | 評価額×借地権割合 | 3,500万円 |

| 貸宅地 | 評価額×(1-借地権割合) | 1,500万円 |

| 貸家建付地 | 評価額×(1-借地権割合×借家権割合×賃貸割合) | 3,950万円 |

評価額5,000万円の土地の大まかな相続税評価額を比較すると貸宅地<借地<貸家建付地になります。

※上記表は借地権割合70%、借地権割合30%で計算をしています。

【借地・貸宅地・貸家建付地の違いをもっと詳しく】

〈借地〉

Aさんは地主のBさんから土地を借りている。(借地権が発生する)

→Aさんは借地を持っている。

〈貸宅地〉

Aさんが貸している土地にBさんが戸建てを建てて住んだ。

→Aさんは貸宅地を持っている。

〈貸家建付地〉

Aさんの土地に、Aさん自らマンションを建てて賃貸経営。他の住人が住んでいる。

→Aさんは貸家建付地を持っている。

※借地や貸宅地、貸家建付地は自己所有の土地のように自由に使っていいわけではありません。

「自由に使えなくなった分だけ、相続税評価額を下げて相続税を減らしてあげますよ」という軽減措置です。

借地の場合は借地権の評価額となる

被相続人から借地権を相続した場合、相続税評価額は自用地の評価額に借地権割合を乗じた額となります。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

(参照:国税庁「路線価図の説明」)

上図左側の赤枠内の土地は路線価が215千(/㎡)円、借家権割合が60%であることを示しています。

【路線価26万円(/㎡)、100㎡で借地権割合60%の借地の相続税評価額】

■借地じゃない場合の相続税評価額

=260千(/㎡)×100㎡

=2,600万円

■借地の場合の相続税評価額

相続税評価額=1,560万円

=路線価×60%

=260千(/㎡)×100㎡×60%

=1,560万円

→1040万円相続税評価額が減額される。

貸宅地の相続税評価額は借地権割合をマイナスしてかける

貸宅地の相続税評価額は借地権割合を差し引いた割合をかけて求めます。

たとえば借地権割合が60%の場合、土地の評価額の40%が相続税評価額です。

【路線価50万円(/㎡)、200㎡で借地権割合70%の貸宅地の相続税評価額】

■貸宅地じゃない場合の相続税評価額

相続税評価額

=50万円(/㎡)×200㎡

=1億円

■貸宅地の場合の相続税評価額

貸宅地の相続税評価額

=土地の価格×(100%-借地権割合)

=50万円(/㎡)×200㎡×(100%-借地権割合)

=1億円×(100%-70%)

=3,000万円

→7000万円相続税評価額が減額される。

貸家建付地の相続税評価額は借地権と借家権と賃貸割合による

貸家建付地の相続税評価額は、借りた人に発生した借地権と借家権、賃貸割合で決まります。

借家権とは、家を貸したときに借りてに発生する権利。

全国一律で30%と定められています。

(参照:国税庁「借家権割合」)

また賃貸割合は全室の床面積の合計に対する、入居者がいる部屋の床面積の割合を表します。

満室のときは100%。

空室がある場合は床面積をもとに賃貸割合を算出します。

【路線価50万円(/㎡)、400㎡の貸家建付地の相続税評価額】

- 借地権割合:70%

- 借家権割合:30%(全国一律)

- 賃貸割合:100%(入居率100%)

■貸家建付地じゃない場合

評価額

=50万円(/㎡)×400㎡

=2億円

■貸家建付地の場合

土地の評価額=評価額×(1-借地権割合×借家権割合×賃貸割合)

=50万円(/㎡)×400㎡×(1-70%×30%×100%)

=2億円×(1-0.21)

=2億円×0.79

=1億5,800万円

→4200万円相続税評価額が減額される。

小規模宅地等の特例が適用されれば、土地の評価額を大幅に減額できる

※小規模宅地等の特例と貸宅地、貸家建付地の特例は同時に適用されません。

相続する土地が”小規模宅地等”に当てはまれば、特例の適用で評価額を大幅に減額できます。

具体的に特例が適用されるのは以下の土地です。

- 特定居住用宅地:住宅として使っていた土地

- 特定事業用宅地:事業で使っていた土地

- 貸付事業用宅地:賃貸していた土地

| 減額率 | 限度面積 | |

|---|---|---|

| 特定居住用宅地 | 80% | 330㎡ |

| 特定事業用宅地 | 80% | 400㎡ |

| 貸付事業用宅地 | 50% | 200㎡ |

例えば400㎡の土地で特定居住用宅地にあてはまる場合、小規模宅地等の特例を適用すると330㎡までの土地の評価額が元の80%に減額されます。

残り70㎡の土地評価は通常どおりです。

①特定居住用宅地等:被相続人が住宅として使っていた土地

被相続人が自宅として住んでいた土地の相続税評価額が80%に減額されます。

適用条件

- 被相続人の配偶者

- 被相続人と同居していた人

- 相続人のうち、3年間以上賃貸住宅に住んでいた人(被相続人が配偶者や同居人がいない場合)

②特定事業用宅地等:被相続人自ら営む事業で使っていた土地

被相続人の個人名義の土地で、商店街の個人商店など、個人名義の建物で事業をしていた場合に適応されます。

減額割合は80%。限度面積は400㎡です。

【特定事業用宅地等の特例が適応できる方】

| 区分 | 特例の適用条件 | |

|---|---|---|

| 被相続人の事業の用に供されていた宅地等 | 事業承継要件 | その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までにその事業を営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること | |

| 被相続人と生計を一にしていた被相続人の親族の事業の用に供されていた宅地等 | 事業継続要件 | 相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限までに有していること | |

③貸付事業用宅地等:貸していた土地

貸付事業用宅地は被相続人が土地を業者に貸していた土地のこと。

例えば業者に貸して、業者が賃貸物件や駐車場、駐輪場など営利目的で使用していた土地です。

その場合、限度面積200㎡分までの相続税評価額が半分になります。

【貸付事業用宅地等の特例が適応できる方】

| 区分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始前から相続税の申告期限までそのと口等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限までに有していること。 | |

建物の相続税評価額の調べ方や減額措置

建物を相続する際の評価額の算出方法と減額措置に関して説明します。

建物の相続税評価額の調べ方・算出方法

建物の相続税評価額を調べる基準となるのは固定資産税評価額です。

固定資産税評価額は毎年6月に納税通知書とともに送られてくる課税明細書に記載されています。

(被相続人が死亡した年の1月1日の土地の所有者に対して送付されます。)

課税明細書で確認できるのは固定資産税評価額ならびに土地・家屋の所在です。

(参照:横浜市役所「課税明細書の見方」)

貸家なら相続税評価額が減額される

相続した建物が賃貸用の物件なら、相続税評価額を減額できます。

賃貸物件の評価額計算方法は以下の通りです。

貸家建付地同様に借りている人が持つ借家権と賃貸割合で決まります。

【入居率100%、固定資産税評価額1億円のマンションを相続した場合】

■貸家じゃない場合

相続税評価額

=1億円

■貸家の場合

1億円×(1-借家権割合×賃貸割合)

1億円×(1-30%×100%)

=7,000万円

→3000万円相続税評価額が減額される。

家賃を払って貸家に住む人は借地借家法で守られています。

たとえば貸している人が理由なく立ち退きを請求できないので、自由に売却できません。

土地同様に「自由に使えない分だけ相続税はおまけしてあげますよ」という軽減措置です。

相続税の計算方法を6ステップで解説

相続人1人あたりの税額は、以下の6ステップで計算していきます。

- 正味の遺産額を求める

- 正味の遺産額から基礎控除を差し引く

- 相続人それぞれの計算上の遺産額を求める

- 各相続人の計算上の相続税額を算出する

- 計算上の相続税の総額を求める

- 各相続人が実際に支払う相続税額を求める

①正味の遺産額を求める

正味の遺産額とは被相続人の相続財産のうち課税となる遺産の合計額です。

相続税は被相続人の財産総額から非課税となる遺産額を差し引いた額に対して課税となります。

【課税・プラスでカウントされる遺産例】

- 土地

- 建物

- 現金

- 預貯金

- 有価証券

- 生命保険金

【非課税・マイナスでカウントされる遺産例】

- 墓石

- 仏壇

- 仏具

- 葬式費用

- 借入金

- 退職手当金

正味の遺産額は課税となる遺産をプラスで、非課税となる遺産や借入金をマイナスでカウントして計算します。

②正味の遺産額から基礎控除額を差し引く

①で求めた正味の遺産額から基礎控除を差し引きます。

基礎控除とは相続税の基礎控除とは被相続人から受け取る財産のうち「この額までは税金を払わずにもらってもいいですよ」という額です。

基礎控除の額は以下の計算で求めます。

基礎控除額=3,000万円+600万円×法定相続人の数

相続する人の人数が多ければ、基礎控除の額は大きいです。

正味の遺産額から基礎控除を差し引いた額が0円以下になったら相続税はかかりません。

| 法定相続人 | 基礎控除額 |

|---|---|

| 配偶者 | 3,600万円 |

| 配偶者+子供1人 | 4,200万円 |

| 配偶者+子供2人 | 4,800万円 |

| 配偶者+子供2人+父 | 5,400万円 |

| 配偶者+子供2人+父母 | 6,000万円 |

基礎控除を差し引いた後の金額が課税となる遺産の総額です。

③各相続人の”計算上”の遺産額を求める

②で求めた課税となる遺産の総額を法定相続分で割り振って、相続人それぞれが計算上取得したとする遺産額を求めます。

法定相続分とは法定相続分とは合理的な相続税額を計算するために使用する割合です。

国が定めた法定相続分は以下の通りです。

- 相続人が配偶者と被相続人の子供:配偶者=1/2、子供=1/2

- 相続人が配偶者と被相続人の父母:配偶者=2/3、父母=1/3

- 相続人が配偶者と被相続人の兄弟姉妹:配偶者=3/4、兄弟姉妹=1/4

例えば相続する人が配偶者と子が3人の場合は

- 配偶者の取り分:1/2

- 子それぞれの取り分:1/2×1/3=1/6

となるので、子1人の取り分は1/6ずつです。

配偶者がいない場合は原則として均等に分けます。

④各相続人の計算上の相続税額を求める

③で求めた各相続人の計算上の遺産額をもとに算出するのが各相続人の計算上の相続税額です。

ここでもまた各人の計算上の遺産額に対する税率をかけて控除額を差し引いて、計算上の相続税額を算出します

それぞれの遺産の取り分(取得金額)にともなう相続税の税率と、控除額は以下の通りです。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の税率は遺産額が高額であるほど高くなります。

控除額も同様です。

⑤計算上の相続税の総額を求める

④で求めた各相続人の計算上の相続税を合計して、計算上の相続税の総額を算出します。

このステップで算出するのは合理的な相続税の総額です。

この計算上の相続税の総額を元に、各相続人が実際に支払う相続税額を計算していきます。

⑥各相続人が実際に支払う相続税額を求める

最後に、今回の相続で各相続人が実際に支払う相続税を求めていきます。

たとえば以下のようなケースを考えて見ましょう。

- 相続税の合計額1000万円

- 相続人が実際に相続した遺産額:300万円

- 正味の遺産額:500万円

この場合「1000万円×300万円/500万円」で、実際の相続税額は600万円になります。

不動産を相続したときの相続税を4つのモデルケースで計算してみた!

不動産を相続したとき、各相続人が実際に支払う相続税を4つのケースで計算していきます。

- 土地だけ【埼玉県越谷市100㎡の土地、相続人:妻、長男、長女】

- 土地+住宅用地【東京都調布市150㎡の土地+賃貸アパート、相続人:長男、次男】

- 土地+貸し倉庫【群馬県高崎市200㎡の土地+貸し倉庫、相続人:妻、親族】

- 土地+家屋(被相続人の自宅)【北海道網走市400㎡の土地+家屋、相続人:妻、父、母】

※モデルを単純化するために、上記の不動産を1つないし2つだけ相続した場合の相続税を計算しています。

モデルケース①【埼玉県越谷市100㎡の土地、相続人:妻、長男、長女】

①正味の遺産額を求める

正味の遺産額=土地の相続税評価額

■土地面積:100㎡

■路線価:80万円(/㎡)

=路線価×土地の面積

=80万円×100㎡

=8,000万円

②正味の遺産額から基礎控除額を差し引く

■基礎控除額=3,000万円+(600万円×相続人の数)

=3,000万円+(600万円×3人)

=4,800万円

■課税対象になる遺産の総額=正味の遺産額-基礎控除額

=8,000万円-4,800万円

=3,200万円

③各相続人の計算上の遺産額を求める

各相続人の計算上の遺産額=課税対象となる遺産の総額×法定相続分

■妻=3,200万円×1/2

=1,600万円

■長男=3,200万円×1/2×1/2

=800万円

■長女=3,200万円×1/2×1/2

=800万円

④各相続人の計算上の相続税額を求める

各相続人の計算上の相続税額=(各相続人の計算上の遺産額×税率)-控除額

■妻=1,600万円×15%-50万円

=190万円

■長男=800万円×10%-0円

=80万円

■長女=800万円×10%-0円

=80万円

⑤計算上の相続税の総額を求める

計算上の相続税の総額=各相続人の計算上の相続税の合計額

=(妻の計算上の相続税額)+(長男の計算上の相続税額)+(長女の計算上の相続税額)

=190万円+80万円+80万円

=350万円

⑥各相続人が実際に支払う相続税額を求める

各相続人が実際に支払う相続税額=計算上の相続税の総額×(各相続人が実際に相続した遺産額÷正味の遺産額)

■妻=0円※配偶者控除適用

■長男=350万円×(2,000万円÷8,000万円)

≒87万円

■長女=350万円×(1,000万円÷8,000万円)

≒44万円

※配偶者控除とは相続税の配偶者控除を適用すると、配偶者は相続税を払わなくてよくなります(限度額は1億6000万円)。

相続税の配偶者控除を受けるには国税庁での手続きが必要です。

(参照:国税庁「配偶者の税額軽減」)

モデルケース②【東京都調布市150㎡の土地+賃貸アパート(中古)、相続人:長男、次男】

①正味の遺産額を求める

正味の遺産額=(土地の相続税評価額)+(建物の相続税評価額)

=5,250万円+3,500万円

=8,750万円

土地と建物の相続税評価額

土地:「貸付事業用宅地等:賃貸していた土地」にあてはまるので、小規模宅地等の特例適用により土地の評価額は50%減額

建物:貸家なので、評価額=相続税評価額×(1-借家権割合(30%)×賃貸割合(100%))に減額

土地の評価額=5,250万円

=1億500万円×(100%-50%)

=1億500万円×50%

小規模宅地等の特例適用前の土地の評価額=1億500万円

■土地面積:150㎡

■路線価:70万円(/㎡)

=路線価×土地の面積

=70万円×150㎡

=1億500万円

建物の評価額=3,500万円

- 固定資産税評価額:5,000万円

- 借家権割合:30%

- 賃貸割合:100%

=5,000万円×(1-0.3×1)

=3,500万円

②正味の遺産額から基礎控除額を差し引く

■基礎控除額=3,000万円+(600万円×相続人の数)

=3,000万円+(600万円×2人)

=4,200万円

■課税となる遺産の総額=正味の遺産額-基礎控除額

=8,750万円-4,200万円

=4,550万円

③各相続人の計算上の遺産額を求める

各相続人の計算上の遺産額=課税となる遺産の総額×法定相続分

■長男=4,550万円×1/2

=2,275万円

■次男=4,550万円×1/2

=2,275万円

④各相続人の計算上の相続税額を求める

各相続人の計算上の相続税額=(各相続人の計算上の遺産額×税率)-控除額

■長男=(2,275万円×15%)-50万円

≒291万円

■次男=(2,275万円×15%)-50万円

≒291万円

⑤計算上の相続税の総額を求める

計算上の相続税の総額=各相続人の計算上の相続税の合計額

=長男の計算上の相続税額+次男の計算上の相続税額

=291万+291万

=582万円

⑥各相続人が実際に支払う相続税額を求める

各相続人が実際に支払う相続税額

=計算上の相続税の総額×(各相続人が実際に相続した遺産額÷正味の遺産額)

■長男=582万円×(4,550万円÷8,750万円)

≒303万円

■次男=582万円×(4,200万円÷8,750万円)

≒279万円

モデルケース③【群馬県高崎市200㎡の貸家建付地+貸し倉庫、相続人:妻、被相続人の姉妹】

①正味の遺産額を求める

正味の遺産額=(土地の相続税評価額)+(建物の相続税評価額)

=5,530万円+1,400万円

=6,930万円

土地と建物の相続税評価額

土地:貸家建付家なので、評価額=土地の価格×(1−借地権割合(30%)×借家権割合(70%)×賃貸割合(100%))に減額

建物:貸家なので、評価額=固定資産税評価額×(1-借家権割合(30%)×賃貸割合)に減額

貸家建付地の場合…土地の評価額=5,530万円

- 土地の評価額:7,000万円

- 借地権割合:70%

- 借家権割合:30%

- 賃貸割合:100%

=7,000万円×(1−30%×70%×100%)

=5,530万円

土地の評価額=7,000万円

■土地面積:200㎡

■路線価:35万円(/㎡)

=路線価×土地の面積

=35万円×200㎡

=7,000万円

建物の評価額=1,400万円

- 固定資産税評価額:2,000万円

- 借家権割合:30%

- 賃貸割合:100%

=2,000万円×(1-0.3×1)

=1,400万円

②正味の遺産額から基礎控除額を差し引く

基礎控除額=3,000万円+(600万円×法定相続人の数)

=3,000万円+(600万円×3人)

=4,800万円

課税となる遺産の総額=正味の遺産額-基礎控除額

=6,930万円-4,800万円

=2,130万円

③各相続人の計算上の遺産額を求める

各相続人の計算上の遺産額=課税となる遺産の総額×法定相続分

■妻=2,130万円×3/4

≒1,597万円

■被相続人の姉=2,130万円×1/4×1/2

≒266万円

■被相続人の妹=2,130万円×1/4×1/2

≒266万円

④各相続人の計算上の相続税額を求める

各相続人の計算上の相続税額=(各相続人の計算上の遺産額×税率)-控除額

■妻=(1,597万円×15%)-50万円

≒190万円

■被相続人の姉=(266万円×10%)-0円

≒27万円

■被相続人の妹=(266万円×10%)-0円

≒27万円

⑤計算上の相続税の総額を求める

計算上の相続税の総額=各相続人の計算上の相続税の合計額

=(妻の計算上の相続税額)+(被相続人の姉の計算上の相続税額)+(被相続人の妹の計算上の相続税額)

=190万円+27万円+27万円

=244万円

⑥各相続人が実際に支払う相続税額を求める

各相続人が実際に支払う相続税額=計算上の相続税の総額×(各相続人が実際に相続した遺産額÷正味の遺産額)

妻=244万円×(2,430万円÷6,930万円)

≒86万円

被相続人の姉=244万円×(3,000万円÷6,930万円)

≒105万円

被相続人の妹=244万円×(1,500万円÷6,930万円)

≒53万円

モデルケース④【北海道網走市400㎡の土地+家屋(被相続人の元自宅)、相続人:妻、父、母】

①正味の遺産額を求める

正味の遺産額=(土地の相続税評価額)+(建物の相続税評価額)

=3,400万円+6,000万円

=9,400万円

土地と建物の相続税評価額

土地:「①特定居住用宅地等:住宅として使っていた土地」にあてはまり、小規模宅地等の特例適用で330㎡まで土地の評価額は80%減になります。

土地の相続税評価額=3,400万円

■土地面積:400㎡

■路線価:25万円(/㎡)

=路線価×土地の面積

={25万円(/㎡)×20%×330㎡}+{25万円(/㎡)×(400-330)㎡}

=25万円(/㎡)×20%×330㎡+25万円(/㎡)×70㎡

=1,650万円+1,750万円

=3,400万円

建物の相続税評価額=6,000万円

②正味の遺産額から基礎控除額を差し引く

基礎控除額=3,000万円+(600万円×相続人の数)

=3,000万円+(600万円×3人)

=4,800万円

課税となる遺産の総額=正味の遺産額-基礎控除額

=9400万円-4,800万円

=4,600万円

③各相続人の計算上の遺産額を求める

各相続人の計算上の遺産額=課税となる遺産の総額×法定相続分

妻=4,600万円×2/3

=3,066万円

被相続人の父=4,600万円×1/3×1/2

=767万円

被相続人の母=4,600万円×1/3×1/2

=767万円

④各相続人の計算上の相続税額を求める

各相続人の計算上の相続税額=(各相続人の計算上の遺産額×税率)-控除額

■妻=(3,066万円×20%)-200万円

≒413万円

■被相続人の父=(767万円×10%)-0万円

≒77万円

■被相続人の母=(767万円×10%)-0万円

≒77万円

⑤計算上の相続税の総額を求める

計算上の相続税の総額=各相続人の計算上の相続税の合計額

=(妻の計算上の相続税額)+(被相続人の父の計算上の相続税額)+(被相続人の母の計算上の相続税額)

=413万円+77万円+77万円

=567万円

⑥各相続人が実際に支払う相続税額を求める

各相続人が実際に支払う相続税額=計算上の相続税の総額×(各相続人が実際に相続した遺産額÷正味の遺産額)

■妻=567万円×(3,500万円÷9400万円)

≒211万円

被相続人の父=567万円×(4,000÷9400万円)

≒241万円

■被相続人の母=567万円×(1,900÷9400万円)

≒115万円

相続税を節税する方法【有効な生前贈与の方法2つ】

相続税は被相続人が死亡する前に対策すれば、節税できます。

- 暦年課税を適用する

- 相続時精算課税制度を適用する

いずれも生前に贈与をうけて贈与税を減らすものです。

POINT贈与税と相続税の関係

贈与税とは個人から財産を贈与されたときにもらった人が支払う税金になります。

- 贈与税:被相続人が生前に財産を贈与した場合かかる税金

- 相続税:被相続人の財産を死後に受け取った場合かかる税金

①暦年課税制度を適用する

暦年課税を選択して被相続人の財産を生前に贈与財産として受け取れば、相続税を減らせます。

暦年課税制度とは1年間にもらった財産合計額が110万円以内までなら贈与税はかからない制度

被相続人が生前、年間110万円ずつ相続人に贈与しておけば死後相続するより支払う税金が少なくなるシステムです。

土地や建物の相続で暦年課税を適用する方法

土地や建物など不動産であっても暦年課税は適用できます。

【被相続人の財産:路線価40万円(/㎡)400㎡の土地、相続人4人に生前贈与】

被相続人の財産の総額は=40万円(/㎡)×400㎡=1億6,000万円です。

40万円(/㎡)×の土地は110万円÷40万円(/㎡)=2.75㎡までなら110万円以内となり贈与税はかかりません。

暦年課税制度を利用してから10年後に被相続人が亡くなった場合…

1年間に2.75㎡ずつ、4人の相続人に、10年間にわけて贈与していたとすると、40万円(/㎡)×2.75㎡×4人×10年間=4,400万円を非課税で贈与できたことになります。

被相続人の死後に支払う相続税は残りの1億1,600万円分です。

土地の生前贈与では贈与の度に贈与契約書を作成し、登記しなければなりません。

手間を惜しまないなら、こまめに贈与を受けて相続税を節税するのも1つの手です。

②相続時精算課税制度を適用する

被相続人が生前に相続人に財産を贈与すれば、相続時精算課税制度を適用できます。

相続時精算課税制度とは1年間にうけた財産の合計額のうち2,500万円まで贈与税が非課税となる制度

被相続人が生前に財産6,000万円を相続人に贈与した場合、相続時精算課税制度を適用すると2,500万円までは非課税となります。

贈与税がかかるのは残りの3,500万円に対してだけです。

※相続精算課税制度が適用されるのは、60歳以上の祖父母から20歳以上の子か孫への贈与になります。

非課税分の税金は相続時に支払わなければならない

相続時精算課税制度を利用する際は税金が免除されるわけではないことを頭に入れておきましょう。

被相続人が亡くなり、残りの財産を受け取る際には非課税になった税金をまとめて支払います。

実際に「この制度を利用すれば年間2,500万円まで税金が免除される!」と勘違いして後々相続税の支払いに追われてしまう方も…

「現状では相続税を支払う余裕がないけど、将来的には払える!」といった方にオススメの制度です。

不動産の相続税に関する6つのQ&A

Q.1相続財産の確定申告は必要でしょうか?

ただし、賃貸アパートや駐車場などの不動産で収入を生む遺産を相続した場合は、収入に対して所得税の確定申告を行う必要があります。

Q.2不動産を相続したとき申告の期限は?どこにする?

ただし不動産がある場所の最寄りの税務署であっても管轄外のこともあるので、国税庁の公式サイトで調べてみてください。

(参照:国税庁「税務署の所在地」)

Q.3相続税の申告の際に必要な書類は?

マイナンバーが確認できる書類としてはマイナンバーカードや住民票の写し、身元確認書類は運転免許証、パスポートなどになります。

(参照:法務局「相続税の申告の際に提出していただく主な書類」)

Q.4相続税の計算や納付書の作成は自分でやればお金がかからない?

自分で計算して間違っていると税務調査を受けて罰金となるリスクがあります。

相続に強い税理士など、報酬を支払って頼む方が結果的に安く済む場合が多いです。

納付所も規定通りでないと受理されず、何度も足を運ぶことになってしまうとかなりの手間。

専門家に依頼した方が無難です。

Q.5相続税の納付方法や必要書類は?

必要書類は事前に作成しておいた相続税の納付書です。

国税庁の公式HPから電子納税もできます。

(参照:国税庁「相 続 税 の納 付」)

Q.6相続税って、送られてくる納税通知書には書いてないの?

納税通知書に記載されている固定資産税評価額から相続税の概算値を算出できます。

固定資産税評価額に1.14をかけたのが相続税の概算値です。

相続税の”おおまかな金額”を把握して、来る相続に備えよう

土地や建物など不動産を相続する場合も、相続税評価額がわかれば概算ができます。

「え?相続税ってこんなするの?そんなに払いたくない。やっぱり相続放棄したい」

このような事態にならないように、この記事を参考におおまかな額を把握しておきましょう。

とくに評価額が高額になりやすい土地や建物を相続予定なら、なおさらです。

まずは「相続予定の土地や不動産がどういうものか」情報収集することから初めてみましょう。