「駐車場経営の固定資産税はどのくらいかかるの?」

「駐車場経営の固定資産税ってどうやって計算するの?」

「駐車場経営の固定資産税は節税できるの?」

駐車場経営は土地活用の中でも、比較的メジャーな方法で人気があります。

大きく分けてコインパーキングと月極駐車場(青空駐車場)の2種類です。

また固定資産税とは、土地や建物(家屋)などにかかる税金のこと。

一般的に駐車場経営は、固定資産税の負担が大きいといわれています。

これから駐車場経営を始めるつもりという方は、不安に感じるかもしれません。

そこで本記事では、駐車場経営の固定資産税について以下を解説していきます。

- 駐車場経営の固定資産税の負担について

- 駐車場経営の固定資産税の計算方法

- 駐車場経営における固定資産税のモデルケース

- 駐車場経営の固定資産税を節税する方法

- 駐車場経営で固定資産税以外にかかる税金

- 駐車場経営の固定資産税の負担が大きくても人気の理由

- 固定資産税の負担が大きい駐車場経営を辞める際の選択肢

本記事を読めば、駐車場経営の固定資産税について一通りわかるようになります。

すでに駐車場を経営中の方も、これから経営を始める方も参考にしてみてください。

駐車場経営の固定資産税は住宅用地の6倍

駐車場(雑種地)は、住宅用地の6倍の固定資産税がかかります。

住宅用地とは、人が居住するための建物がある土地のことです。

住宅用地とは

賦課期日(毎年1月1日)現在、次のいずれかに該当するものをいいます。

(1)専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地で、その上に存在する家屋の総床面積の10倍までの土地

(2)併用住宅(一部を人の居住の用に供する家屋で、その家屋の床面積に対する居住部分の割合が4分の1以上あるもの)の敷地の用に供されている土地のうち、その面積に下表の率を乗じて得た面積(住宅用地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に下表の率を乗じた面積)に相当する土地

住宅用地は特例によって、固定資産税と都市計画税の税率を軽減措置を受けられます。

| 土地 | 固定資産税 | 都市計画税 |

| 小規模住宅用地 (200㎡以下の部分) |

固定資産税評価額が 1/6に減額 |

固定資産税評価額が 1/3に減額 |

| 一般住宅用地 (200㎡以下の部分) |

固定資産税評価額が 1/3に減額 |

固定資産税評価額が 2/3に減額 |

特例が適用されれば土地の評価額が下がるため、固定資産税も下がるというわけです。

アパートやマンションなどの賃貸経営は、固定資産税の負担を軽減できます。

一方で駐車場は住宅用地ではなく雑種地に該当するため、特例は適用されません。

結果的に駐車場経営は、割合として固定資産税の負担が大きい土地活用といえます。

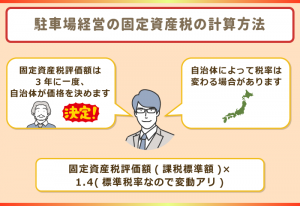

駐車場経営の固定資産税の計算方法

駐車場の固定資産税の計算式は「固定資産税評価額(課税標準額)×1.4%」です。

先述した通り、賃貸経営で特例を受ける場合などは課税標準額が減額されます。

また「1.4%」は標準税率であり、自治体によって変わる場合があるため注意が必要です。

固定資産税評価額ごとの固定資産税の目安(1.4%の場合)を見てみましょう。

| 固定資産税評価額 | 固定資産税 | 特例で1/6になった 固定資産税(参考) |

| 100万円 | 1万4,000円 | 約2,333円 |

| 500万円 | 7万円 | 約1万1,666円 |

| 800万円 | 11万2,000円 | 約1万8,666円 |

| 1,500万円 | 21万円 | 3万5,000円 |

| 3,500万円 | 49万円 | 約8万1,666円 |

| 5,000万円 | 70万円 | 約11万6,666円 |

| 7,500万円 | 105万円 | 17万5,000円 |

| 1億円 | 140万円 | 約23万3,333円 |

| 1億5,000万円 | 210万円 | 35万円 |

固定資産税評価額が高ければ、固定資産税が100万円以上かかることもあります。

なお1億円の土地が住宅用地であった場合は、特例で固定資産税は約23万円です。

固定資産税評価額の調べ方

固定資産税評価額とは、固定資産税などの計算の際に利用される価格のこと。

3年に1度の1月1日を基準日として、自治体によって価格を決められています。

固定資産税評価額は、毎年3月に国土交通省が発表する公示地価の70%が目安です。

所有する駐車場の土地の固定資産税評価を調べる方法を確認してみましょう。

| 調べる方法 | 内容 |

| 固定資産税課税明細書 を確認する |

1月1日時点の不動産所有者に 自治体から毎年4月~5月に送付される 納税通知書に同封されている |

| 固定資産評価明細書 を確認する |

役所の窓口や郵送で取得できる |

| 固定資産課税台帳を 閲覧または縦覧する |

【閲覧】 本人が台帳の登録事項を 役所で確認する制度 【縦覧】 固定資産の評価が適正かどうか 役所で他の固定資産と比較する制度 |

固定資産税評価額は、納税通知書に同封の課税明細書を確認するのが一番早いです。

課税証明書を紛失した場合は、役所で固定資産評価明細書を取得してください。

設備にも固定資産税が課税される場合がある

駐車場経営では土地だけはでなく、以下のような設備にも課税されます。

- アスファルト舗装

- センサー式停車機

- フェンス

- 精算機

- 精算機用テント

- 外灯

- 屋根

- 車止め

- 防犯カメラ

駐車場がコインパーキングであれば、設備にも課税されるでしょう。

ただし設備の取得費用が150万円以下であれば、設備の固定資産税は0円です。

逆にいえば設備の総額が150万円を超えると、固定資産税が増えることになります。

なお設備は償却資産(取得費用が10万円以上の土地や建物以外の資産)です。

また償却資産にかかる固定資産税は、償却資産税ともいわれます。

駐車場経営の固定資産税のモデルケース

駐車場経営の固定資産税の例を挙げるので、参考にしてみましょう。

- 100㎡の月極駐車場

- 150㎡のコインパーキング

- 賃貸住宅と一体の200㎡の月極駐車場

わかりやすくするために、計算を単純化しています。

建物がある場合の固定資産税や償却資産税は含まれていません。

実際には他にも各種税金や細かな費用やかかると思ってください。

なお駐車1台分のスペースに必要な面積は、一般的に約12.5㎡といわれています。

ケース①:100㎡の月極駐車場

| 項目 | 内容 |

| 駐車場の種類 | 月極駐車場 |

| 敷地面積 | 100㎡ |

| 固定資産税路線価 | 20万円/㎡ |

| 駐車可能台数 | 7台 |

| 固定資産税評価額 | 2,000万円 |

| 固定資産税 | 28万円 |

- 土地の固定資産税評価額:20万円×100㎡=2,000万円

- 固定資産税の金額:2,000万円×1.4%=28万円

ケース②:150㎡のコインパーキング

| 項目 | 内容 |

| 駐車場の種類 | コインパーキング |

| 敷地面積 | 150㎡ |

| 固定資産税路線価 | 30万円/㎡ |

| 駐車可能台数 | 10台 |

| 固定資産税評価額 | 4,500万円 |

| 固定資産税 | 63万円 |

- 土地の固定資産税評価額:30万円×150㎡=4,500万円

- 固定資産税の金額:4,500万円×1.4%=63万円

ケース③:賃貸住宅と一体の200㎡の月極駐車場

| 項目 | 内容 |

| 駐車場の種類 | 月極駐車場 |

| 敷地面積 | 200㎡ |

| 固定資産税路線価 | 45万円/㎡ |

| 駐車可能台数 | 14台 |

| 固定資産税評価額 | 9,000万円 |

| 固定資産税 | 21万円 (住宅用地の特例が適用) |

- 土地の固定資産税評価額:45万円×200㎡×1/6=1,500万円

- 固定資産税の金額:1,500万円×1.4%=21万円

駐車場経営の固定資産税を節税する方法

駐車場経営の固定資産税を節税する3つの方法を解説していきます。

- アパートなどの土地とつなげる

- 償却資産の総額を150万円以下にする

- 一括償却資産として申告する

固定資産税の負担を減らしたい方は、参考にしてみてください。

土地を住宅用地とつなぐ

駐車場と住宅用地を一体化すれば、住宅用地の特例を受けられるかもしれません。

参考として、住宅用地と住宅用地以外の具体例を確認してみましょう。

≪住宅用地の例≫

住宅用家屋(専用住宅・アパート等)の敷地、住宅用家屋の敷地と一体となっている庭・自家用駐車場

≪住宅用地以外の土地(非住宅用地)の例≫

業務用家屋(店舗、事務所、工場、倉庫、旅館等)の敷地、駐車場、資材置場、空地(住宅建築予定地を含む)、住宅建築中の土地

「住宅用地の例」の中に、住宅の敷地と一体の自家用駐車場が含まれています。

たとえばアパートの土地と駐車場の土地を一体化すれば、適用の対象になるわけです。

特例が適用されれば、固定資産税評価額が1/6に減額されて節税につながります。

償却資産税が発生しないようにする

先述した通り、駐車設備の総額が150万円を超えると償却資産税が発生します。

そのため償却資産税を発生しないようにすれば、結果的に節税となるはずです。

広い土地でコインパーキングをする場合は、償却資産税が発生する可能性があります。

150万円を超えない方法としては以下のように、駐車場の種類を分けると良いでしょう。

- 土地の半分:コインパーキング

- 土地の半分:月極駐車場

あくまで例ですが、このようにすることで駐車設備にかかる費用を下げられます。

結果として駐車設備の総額は150万円以下にできれば、償却資産税は発生しません。

なお一括借上方式の場合は、オーナーは償却資産税の負担はないので安心です。

一括償却資産制度を利用する

一括償却資産とは、10万円以上20万円未満の償却資産のことです。

通常の減価償却ではなく、以下のように3年で均等に償却できます。

- 1年目:1/3を減価償却

- 2年目:1/3を減価償却

- 3年目:1/3を減価償却

たとえば15万円の外灯を15個購入した場合は、総額225万円で償却資産税が発生します。

しかし225万円を75万円×3年間で費用計上することで、結果として免税となるわけです。

このように駐車設備を一括償却資産にできれば、節税できる可能性があります。

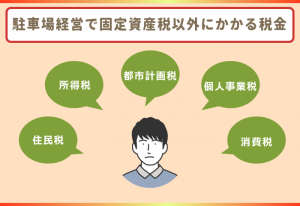

駐車場経営で固定資産税以外にかかる税金

駐車場経営では、固定資産税の他にも以下のような税金が発生します。

| 税金の種類 | 内容 |

| 都市計画税 | ・市街化区域内の土地・建物に 自治体が課すことができる税金 ・税率は0.3% |

| 所得税 住民税 |

・所得に対してかかる税金 ・所得税の税率は5%~45% ・住民税の税率は10% |

| 個人事業税 | ・10台以上の駐車場の場合にかかる税金 ・税率は5% |

| 消費税 | ・駐車場経営の売上にかかる税金 ・税率は10% |

※各税率は2021年9月現在のものです。

経営方式などケースによって、支払うべき税金は異なるため注意してください。

上記の税金の中でも、所得税と相続税を節税する方法を解説していきます。

青色申告特別控除を受けて所得税を節税できる

青色申告とは、複式簿記にもとづいて帳簿を作成して申告することです。

白色申告と異なり青色申告は、以下のように特別控除を受けられます。

| 申告の種類 | 青色申告 | 白色申告 |

| 特別控除 | ・10万円控除 ・55万円控除 ・65万円控除 |

なし |

青色申告で特別控除を受ければ、最大で65万円の控除を受けられます。

つまり所得から最大65万円を差し引いた金額に、税金がかかるというわけです。

65万円の特別控除を受けるための条件を確認してみましょう。

- 駐車場経営の事業所得がある

- 複式簿記で帳簿付けしている

- 貸借対照表と損益計算書を確定申告書に添付している

- e-Taxによる申告または電子帳簿保存をしている

これらをすべて満たせば、最大65万円の特別控除を受けられます。

e-Taxによる申告または電子帳簿保存をしない場合は、適用されるのは55万円控除です。

アスファルトを舗装して相続税を節税できる

駐車場を相続した場合は、相続税を支払わないといけません。

土地の評価額が高ければ高いほど、支払う相続税も高くなってしまうでしょう。

駐車場にアスファルトを舗装すると、小規模宅地等の特例が適用されます。

- 青空駐車場:自用地と判断される

- アスファルト舗装の駐車場:貸付事業用宅地と判断される

小規模宅地等の特例が適用されれば、200㎡までの土地の評価額を50%減額できます。

土地の評価額が下がることによって、支払う相続税を下げられるはずです。

青空駐車場は構築物がないため、貸付事業用宅地とならず特例の適用外。

逆にいえばアスファルト舗装をすれば、土地に構造物があると判断されます。

ただし相続開始前3年以内に始めた駐車場は、貸付事業用宅地には該当しません。

「相続したのが駐車場ではないが相続税が心配…」という方もいるでしょう。

土地の利用区分を駐車場と不整形地に分ければ、相続税を節税できる可能性があります。

駐車場経営が固定資産税の負担が大きくても人気の理由

税負担が重くても駐車場経営が選ばれるのは、以下のようなメリットがあるからです。

- 一括借上方式なら初期費用ゼロ

- 狭い土地や変形地でもOK

- 更地復帰しやすい

すべてのメリットを確認すれば、なぜ人気があるのかわかるようになるでしょう。

経営方式によっては初期費用が安い

駐車場経営は複数の経営方式があり、一括借上方式であれば初期費用は安いです。

| 経営方式 | 一括借上方式 | 管理委託方式 | 自営方式 |

| 収入 | 毎月一定 | 収益-手数料 | 収益すべて |

| 管理業務 | 任せきりにできる | 任せきりにできる | 自分自身 |

| 管理手数料 | あり | あり | なし |

| 初期費用 | なし | あり | あり |

| ランニングコスト | なし | あり | あり |

※パートナーとなる不動産会社によっては希望する経営方式が選べないケースがあります。

一括借上方式(サブリース)とは、管理業者が土地を丸ごと借り上げる方式です。

オーナーにとっては駐車場経営というよりは、土地を貸すというカタチになります。

管理業者によっては、完全に初期費用ゼロで始められるかもしれません。

(初期費用ゼロを謳う業者でも舗装費用はオーナー負担という場合もあります)

また一括借上方式は空車率などにかかわらず、毎月一定の収入を得ることが可能です。

管理は任せきりにできるため、初心者でも安心して始められるようになっています。

狭小地や不整形地でも活用できる

駐車場経営は以下のように、さまざまな土地で始められます。

- 狭小地

- 三角地

- 台形地

- 旗竿地

賃貸経営はある程度の広さがなければ、土地活用として実施できません。

その点で駐車場経営は、どんな土地でも対応しやすいといえるでしょう。

また駐車場経営は、賃貸経営よりは立地に左右されにくいです。

特に駅や繁華街から近くなくても、過疎地でなければ一定の需要が見込めます。

土地の転用性が高い

転用性が高いとは、すぐに更地にしたり他の方法に移行したりしやすいということです。

以下のような土地活用の方法よりは、駐車場経営は転用性が高いといえるでしょう。

- アパート経営

- マンション経営

- 高齢者施設経営

- コインランドリー経営

- トランクルーム経営

これらの方法は建物の解体や設備の撤去に、どうしても時間や費用がかかります。

一方で駐車場の更地復帰は、上記に比べれば時間も費用もそれほどかかりません。

駐車場経営の転用性が高いことから、つなぎの土地活用の方法としても有効です。

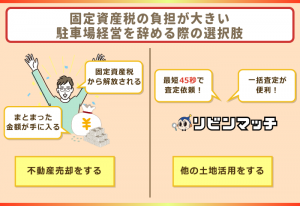

固定資産税の負担が大きい駐車場経営を辞める際の選択肢

駐車場を経営中の方には「税負担が大きいから辞めたい…」という方もいるでしょう。

そんな方に向けて、駐車場経営を辞める際の選択肢について解説していきます。

駐車場経営を辞める際の選択肢は、大きく分けて以下の2つです。

- 他の土地活用に転用する

- 駐車場を売却する

駐車場経営を辞めたくなった方は、どちらかを選択してみてください。

他の土地活用をする

土地活用をカンタンに説明すると、自分の土地を稼げる土地にすることです。

つまりどのように稼ぐかは人それぞれなので、駐車場経営にこだわる必要はありません。

固定資産税の負担を軽減できる土地活用としては、以下のようなものがあります。

- アパート経営

- マンション経営

- 賃貸併用住宅経営

- 戸建住宅経営

- サ高住(サービス付き高齢者向け住宅)経営

これらは初期費用として、建築費用が高額になるため注意が必要です。

フルローンではなく3割程度の自己資金があれば、経営中の負担は軽減されるでしょう。

土地活用一括資料請求を利用する

土地活用一括資料請求とは、複数社に活用プランの提示を依頼することです。

企業によって建築費用などは異なるため、さまざまな活用プランを比較できます。

比較サイトから申し込みは1度だけで、活用プランの提示・比較に料金は発生しません。

賃貸経営以外にも可能性を見出したい方にも、比較サイトの利用は有効といえるでしょう。

新たな土地活用のパートナーと出会い、以下のようなことができるようになります。

- 土地に合う活用方法についてプロに相談できる

- 税金や法律についてプロに相談できる

- そもそも活用すべきかどうかプロに相談できる

利用しても金銭的に損をすることはないため、まずは気軽に利用してみましょう。

申し込みフォームの入力項目

比較サイトにある一括査定の申し込みフォームの入力は、以下の通りです。

- 土地情報:面積や所在地など

- 本人情報:氏名や連絡先など

申し込みフォームの入力・送信は、早ければ1分程度で完了します。

自宅からでも出先からでも、スマホからカンタンに申し込めるでしょう。

なお後述する不動産一括査定サイトも、提供するのは基本的に土地情報・本人情報です。

不動産売却をする

土地活用自体を辞めたいという方は、土地を売却するという選択肢があります。

土地活用と比較した不動産売却の主なメリットは、以下の通りです。

- まとまった金額が手に入る

- 赤字の心配がなくなる

- 固定資産税から解放される

売却してしまえば経営のストレスから解放されて、高額の現金を手に入れられます。

逆にデメリットは、土地活用で収益化するチャンスがなくなることです。

また仲介手数料など、売却するための諸費用が発生するため注意しましょう。

不動産一括査定サイトを利用する

不動産一括査定サイトとは、複数社に査定価格の提示を依頼できる比較サイトのこと。

1度申し込むだけで以下のような査定結果をもらえて、比較することができます。

- A社:1,800万円(最低価格)

- B社:2,400万円(最高価格)

- C社:1,900万円

- D社:1,850万円

- E社:2,250万円

あくまで例ですが、この場合の相場(査定価格の平均)は2,040万円です。

また最低価格と最高価格の目安がわかるため、売却する上で重要な指標となります。

逆に不動産一括査定サイトを利用しないと、損をしたことにも気づけないでしょう。

なるべく高く売りたい・売却を成功させたい方には、一括査定の利用がマストです。

買取業者への売却も検討の余地あり

魅力的ではない物件の場合は、どうしても売却できないことがありえます。

そんなときは最終的な売却先として、買取業者への売却を検討しましょう。

買取業者に売却するメリットには、以下のようなメリットがあります。

- 仲介よりも早く売却できる

- 仲介では売れない物件でも売却できる

- ゴミ屋敷や事故物件なども売却できる

買取業者は早ければ1週間で、買取・現金化してくれる可能性があります。

買取後は物件のデメリットを解消して活用するため、問題のある物件なども売却可能です。

ただし買取業者の買取価格は、仲介による売却よりも大幅に安くなります。

買取業者に売却する際は、買取業者の一括査定を利用すると良いでしょう。

駐車場経営の固定資産税についてよくある質問

駐車場経営の固定資産税について、よくある質問をピックアップしました。

さらに知識付けをしたい方は、こちらを参考にしてみてください。

駐車場経営の収入で固定資産税を賄えるの?

駐車場経営は土地活用の中では、収益性が高くないのがデメリットです。

しかし固定資産税を賄えずに赤字続きになるという事態は避けられます。

先述した通り、一括借上方式を選択すれば毎月の賃料は確保できます。

- 一括借上方式の収入:毎月一定の金額(賃料)

- 管理委託方式の収入:収益から管理手数料を差し引いた金額

- 自営方式の収入:収益そのままの金額

毎月の賃料を固定資産税よりも高くすれば、駐車場経営で損をすることはありません。

ただし一括借上方式はリスクは低いですが、収益性も低いのが特徴です。

それでも更地のままで放置するよりは、駐車場経営をしたほうが良いでしょう。

管理委託方式や自営方式は、収益を得られなければ赤字になる可能性があります。

機械式の駐車場は固定資産税はどうなるの?

機械式駐車場とは、パレットに車を載せて格納する駐車場のことです。

以下のように機械式駐車場には、さまざまな種類(方式)があります。

- 垂直循環方式

- 水平循環方式

- エレベーター方式

- 多層循環方式

- 平面往復方式

- 多段方式

特に大きな機械式駐車場は、タワーパーキングとも呼ばれています。

機械式駐車場の駐車設備は償却資産となるため、償却資産税が大きくなるかもしれません。

そもそも建築費用が高額になるため、機械式駐車場を活用できる方は少ないでしょう。

また定期的なメンテナンスのために、ランニングコストがかさみやすいです。

駐車場経営の固定資産税は経費計上できるの?

駐車場経営で所得(事業所得 or 不動産所得)を得た場合は、確定申告が必要です。

確定申告において固定資産税が経費計上できるかどうかは、以下のように分かれます。

- 土地の固定資産税:経費計上できない

- 駐車設備の償却資産税:経費計上できる

先に少し触れましたが、駐車場を住宅用地と一体にできれば特例が適用されます。

小規模住宅用地の特例が適用されれば、固定資産税を1/6にできるかもしれません。

10万円以上20万円未満の償却資産であれば、一括償却資産での経費計上が可能です。

駐車場経営の固定資産税は負担が重いなら他の選択肢を

駐車場経営の固定資産税について、解説してきたことをおさらいしてみましょう。

記事のまとめ

- 駐車場は住宅用地の6倍の固定資産税がかかる

- 駐車場は小規模住宅用地の特例が受けられない

- 駐車場の固定資産税の計算式は「固定資産税評価額×1.4%」

- 固定資産税評価額は固定資産税課税明細書で確認できる

- 総額150万円超の駐車設備にも固定資産税(償却資産税)が発生する

- 節税には住宅用地と一体化する方法や償却資産税を抑える方法がある

- 駐車場経営には固定資産税の他にもさまざまな税金が発生する

- 所得税は青色特別控除で最大65万円の控除を受けられる

- 相続税はアスファルト舗装で節税できるケースがある

- 駐車場経営は税負担が大きくても初期費用の安さや転用性の高さから人気

- 税負担が大きくて辞めたい場合は他の土地活用か売却が選択肢となる

- 選択の際は土地活用一括資料請求や不動産一括査定の利用が重要

駐車場経営は更地評価になるため、住宅用地の6倍の固定資産税の負担があります。

また土地だけではなく、外灯など償却資産にも固定資産税がかかるため注意が必要です。

節税方法はありますが、住宅用地と一体化できなければ効果は大きくはありません。

それでも一括借上方式であれば、負担が比較的少なく経営を続けやすいでしょう。

駐車場経営を辞めたくなった場合は、他の土地活用か売却を検討する余地があります。

他の土地活用と不動産売却の主なメリット・デメリットは、以下の通りです。

| 選択肢 | 主なメリット | 主なデメリット |

| 他の土地活用 | ・収益化を続けられる ・維持費を賄える ・地域貢献になる |

・初期費用がかかる ・税金を支払い続ける ・更地復帰が困難 |

| 不動産売却 | ・まとまった現金を得られる ・維持費が不要になる ・税金の支払いがなくなる |

・譲渡所得税がかかる ・収益化ができなくなる ・売れない可能性 |

駐車場経営を辞めたいと思っている方は、比較表を参考にしてみてください。

駐車場は転用性が高く、すぐに次の手段に移せやすいです。

ただし駐車場撤去にかかる費用は発生するため、注意しないといけません。

いずれを選択するにせよ、一括資料請求や一括査定の比較サイトを利用しましょう。

専門家のサポートを受けることで、次の手段の成功率をグンと上げられるはずです。