離婚を考えたとき、多くの人が真っ先に悩むのが「この家をどうするか」だ。

住宅ローンが残っている場合、名義が共有の場合、子どもの学校の問題……。家の扱いは離婚後の生活に直結するため、早い段階で方針を決めておく必要がある。

この記事では、離婚時の財産分与の基本的な概念から、対象となる財産、そして特に注目される不動産の扱いまで詳しく解説する。

「今この家をどうすればいいのか」という疑問に、最短で答えを届けたい。離婚を考えている方、または離婚手続き中の方にとって、将来の生活設計を考える上で役立てていただければ幸いだ。

無料査定で相場がわかる!

あなたのお家、

いくらで売れる?

\WEBで簡単60秒!完全無料/

まず結論:離婚で家をどうするかは4パターン

離婚時に家をどうするかは、大きく分けて4つの選択肢がある。

それぞれのメリット・デメリットを把握した上で、自分たちの状況に合った方法を選ぶことが重要だ。

① 家を売却して現金で分ける

家を売却して得た現金を夫婦で分配する方法だ。

財産分与の中で最もシンプルで、揉めにくい選択肢といえる。

こんな人向き: スッキリ清算したい人、揉めたくない人

| メリット | 1円単位で公平に分けられる 離婚後、相手との関係を完全に切れる ローンも完済できればスッキリ 将来のトラブルを防げる |

|---|---|

| デメリット | 住み慣れた家を手放すことになる 子どもがいると転校などの影響がある 売却完了まで3〜6か月かかる 市況次第で希望価格で売れないことも |

売却を選ぶ場合は、まず複数の不動産会社に査定を依頼し、家の市場価値を正確に把握することから始めよう。

査定は無料で依頼でき、最低でも3社以上に依頼することで適正価格が見えてくる。

② どちらかが住み続けて買い取る

夫婦の一方が家に住み続け、もう一方に代償金(家の価値の半分相当額)を支払う方法だ。

子どもの学校や生活環境を変えたくない場合によく選ばれる。

こんな人向き: 子どもの環境を変えたくない人、思い入れのある家を残したい人

| メリット | 今の生活環境を維持できる 子どもの学校・友人関係を変えずに済む 引越しの手間・費用がかからない |

|---|---|

| デメリット | 代償金(数百万〜数千万円)が必要 ローン名義変更の審査が通りにくい(約70%が不可) 維持費を一人で負担することになる |

この方法を選ぶ場合、最大のハードルは住宅ローンの名義変更だ。

金融機関の審査があり、残債がある場合は約70%が審査に通らないといわれている。名義変更ができない場合の代替案も含めて、事前に検討しておく必要がある。

③ 賃貸に出して収益を分ける

家を売却せず、第三者に賃貸して家賃収入を分配する方法だ。

不動産市況が悪い時期や、将来的な値上がりを期待する場合に検討されることがある。

こんな人向き: 不動産を資産として残したい人、市況回復を待ちたい人

| メリット | 資産として保有し続けられる 継続的な家賃収入が得られる 市況回復を待って売却できる |

|---|---|

| デメリット | 管理・修繕の決定で揉めやすい 空室リスクや修繕費の負担問題が複雑 離婚後も相手との連絡・協議が続く |

賃貸を選ぶ場合は、管理費・修繕費の負担割合、空室時の対応、家賃収入の分配方法、将来の売却条件などを詳細に取り決め、必ず書面化しておくことが必須だ。

口約束だけでは、後々のトラブルの原因となる。

④ 共有のまま保有する

離婚後も家を共有名義のまま保有し続ける方法だ。

「とりあえず今は決められないから」という理由で選ばれることがあるが、この選択肢は原則としておすすめしない。

⚠️ おすすめしない理由

売却時に双方の同意が必要で、意見が合わないと身動きが取れなくなる

固定資産税や修繕費の負担で揉めやすく、支払いが滞ると差押えのリスクも

一方が再婚した場合、相続問題が非常に複雑化する

一方が行方不明になったり、連絡が取れなくなると、売却も管理も困難になる

「とりあえず共有のまま」という選択は、将来的なトラブルの種を残すことになる。可能な限り、離婚時に家の問題は決着をつけておくことを強く推奨する。

どうしても決められない場合でも、将来の対応方針だけは書面で合意しておこう。

\完全無料!60秒で完了/

離婚で家を売却する前に確認すべき4つのこと

家をどうするかを決める前に、以下の4点を必ず確認しよう。

この情報が揃わないと、具体的な方針を立てることができない。

これらは「離婚と家」の問題を考える上での出発点となる重要な情報だ。

①家の名義は誰になっている?

まずは、不動産の登記簿謄本(登記事項証明書)を取得し、所有者を確認しよう。

法務局の窓口やオンライン(登記情報提供サービス)で取得可能だ。取得費用は窓口で600円、オンラインで332円程度。

単独名義の場合

- 名義人の意思で売却・譲渡の手続き自体は進められる

- ただし、家が婚姻中に形成した財産なら財産分与の対象

→ 名義が自分でも「自分だけのもの」とは言えない(配偶者にも分与を受ける権利があります)

共有名義の場合

- 売却には共有者全員の同意が必須

→ どちらかが反対すると、基本的に売れない - 決済時は、共有者全員の立ち会いまたは委任状の用意が必要

- 共有持分だけの売却も法的には可能だが、買い手がつきにくく、価格が大きく下がりやすい点に注意

②ローンの返済義務は誰にある?

住宅ローンの契約形態によって、離婚後の対応が大きく変わる。

契約書類を確認するか、金融機関に問い合わせて正確に把握しよう。この情報がないと、売却や名義変更の方針を決められない。

| 内容 | 離婚時の注意点 | |

|---|---|---|

| 単独債務 | 夫または妻の一方のみが債務者 | 債務者でない側は返済義務なし。ただし、連帯保証人になっている場合は別 |

| 連帯債務 | 夫婦が共同で一つのローンを借りる | 離婚しても双方に返済義務が残る。一方が払えなくなると、もう一方に全額請求される可能性あり |

| ペアローン | 夫婦それぞれが別ローン+互いに連帯保証人 | 各自の返済義務は残り、相手の連帯保証人からも外れにくい |

| 連帯保証 | 一方が主債務者、もう一方が連帯保証人 | 主債務者が返済できなくなると、連帯保証人に全額請求される |

特に注意

連帯債務・ペアローン

- 離婚後も相手の返済状況に影響を受け続ける。

- 相手が滞納すると、自分の信用情報にも傷がつく可能性がある。

③売却でローンは完済できる?

次に確認するのは、「残債」と「査定額」どちらが大きいかです。

結果によって選択肢が大きく変わります。

残債は金融機関から届く返済予定表や、金融機関への問い合わせで確認できる。

査定額は不動産会社に依頼しよう。

最低でも3社以上に査定を依頼し、相場を把握することが重要だ。

1社だけの査定では、その金額が適正かどうか判断できない。

アンダーローン(査定額 > 残債)

- 売却でローンを完済でき、余剰金が出る

- 余剰金を夫婦で分けられるため、財産分与が進めやすいケース

オーバーローン(査定額 < 残債)

- 売却してもローンが残る

- 不足分を現金で補填するか、別の対応策が必要

→ 選択肢が限られるため、より慎重な判断が必要

④手続きはどの順番で進める?

不動産が絡む離婚は、順番を間違えると不要な税金が発生することがある。

焦って進めるほどリスクが上がるので、ここは要注意である。

押さえるべきポイントは以下の通りだ。

- 財産分与の対象財産は、原則「別居時」を基準に確定

- 財産分与は離婚成立後に行う

→ 離婚前に行うと、贈与とみなされ贈与税が発生する可能性 - 3,000万円特別控除は、離婚後(配偶者でなくなった後)の売却が要件の一つ

- 名義変更(所有権移転登記)も離婚成立後に行う

\名義・ローン残債の次は査定額/

家の売却に関わる財産分与の基本情報

家の売却を進めるにあたり、財産分与の基本ルールを押さえておこう。

詳細を知りたい方は記事末尾の「補足:財産分与の基本」を参照してほしい。

結論:家は原則「夫婦で半分」

財産分与の割合は、原則として「2分の1」だ。

たとえば、夫が会社員で妻が専業主婦の場合でも、婚姻期間中に築いた財産は2分の1ずつ分割される。

「稼いだのは自分だから、自分のもの」「家のローンを払ったのは自分だから、家は自分のもの」という主張は通らない。

専業主婦(夫)が家事や育児を担当したからこそ、もう一方は仕事に専念できたという考え方だ。

対象は”婚姻中に増えた分”(名義では決まらない)

財産分与の対象となるのは、婚姻期間中に夫婦の協力によって形成・維持された財産だ。

名義が夫婦どちらであるかは関係ない。「自分の名義の口座だから」「自分の名前で買った車だから」という理由で対象外にはならない。

なお、結婚前から所有していた財産や、相続・贈与で得た財産は「特有財産」として対象外となる。

基準時と期限

- 基準時

財産分与の対象となる財産は、原則として「別居時」を基準に確定する - 評価額

不動産や株式など価格が変動する財産は、離婚時(または裁判時)の時価で計算することが多い - 請求期限

原則2年以内(※2026年4月1日以降の離婚は5年に延長)

だから家の売却では、「名義」「ローン形態」「残債と査定額」を先に押さえるのが最短ルートになる。

\財産分与の第一歩/

離婚の財産分与で持ち家を分ける方法

ここからは、持ち家をどう分けるかの具体策を解説する。

結論から言うと、選択肢は大きく2つある。

それぞれの方法について、手続きの流れや注意点をみていこう。

売却して現金化する【おすすめ】

家を売却し、得たお金(売却代金)を夫婦で分配する方法。

1円単位で分けやすく、離婚後の関係も清算しやすいため、最もトラブルが少ない。

売却〜財産分与までの流れ

持ち家を売却して財産分与する場合の一般的な流れは以下の通りだ。

| 手順 | 内容 | ポイント |

|---|---|---|

| 1 | 不動産の査定 | 最低3社以上に査定依頼し、相場を把握する |

| 2 | 売却方針の合意 | 売却すること、最低売却価格などを話し合う |

| 3 | 媒介契約 | 査定額だけでなく、対応力・販売戦略で会社を選ぶ |

| 4 | 売却活動 | 内覧対応などが発生。共有名義は双方の協力が必要 |

| 5 | 売買契約締結 | 共有名義は共有者全員の署名・捺印が必要 |

| 6 | 離婚届の提出 | 一般的には、売買契約後〜決済前に提出することが多い |

| 7 | 決済・引渡し | 売却代金受領→引渡し。ローンがあれば同時に完済 |

| 8 | 財産分与の実行 | 諸費用を差し引いた残額を、合意した割合で分配 |

重要なポイント:離婚届の「タイミング」

離婚に伴って家を売却する場合、注意したいのが「いつ離婚届を出し、いつお金を分けるか」だ。

売却の準備や契約は離婚前から進められる。しかし、売却代金を夫婦で分ける(財産分与として支払う)のは、離婚成立後に行う必要がある。

離婚前にお金を渡すと、状況によっては「贈与」とみなされ、贈与税が発生するリスクがあるためだ。

- 売却活動(査定〜販売)→ 離婚前から進めてOK

- 売買契約の締結 → 離婚前でもOK

- 売却代金の分配(財産分与)→ 必ず離婚成立後に行う

実務上は、「売買契約 → 離婚届提出 → 決済・引渡し → 売却代金の分配」の順で進めると、手続きが整理しやすくトラブルも起きにくい。

売却時に揉めやすいポイント

家の売却では、以下の3点で揉めることが多い。事前に話し合っておこう。

- 売却にかかる費用の負担

| 費用項目 | 目安 | 備考 |

|---|---|---|

| 仲介手数料 | 売却価格の3%+6万円+消費税 | 売却代金から差し引くのが一般的 |

| 抵当権抹消費用 | 1〜2万円程度 | 司法書士への報酬含む |

| 印紙税 | 1〜3万円程度 | 売買契約書に貼付 |

| 測量費用 | 30〜80万円程度 | 土地の境界確定が必要な場合 |

| 解体費用 | 100〜300万円程度 | 古家付き土地として売却しない場合 |

| 引越し費用 | 10〜30万円程度 | 各自負担が一般的 |

これらを売却代金から差し引くのか、別途負担するのかを明確にしておく。特に測量費用や解体費用など、物件によって必要になる費用は事前に確認が必要だ。

- 引渡し時期と住み替え先

売却が決まると、引渡し日までに退去が必要になる。

- どちらが先に退去するか

- 住み替え先の確保

- 子どもの転校時期

この3点は、早めに「いつまでに何をするか」を決めておくと揉めにくい。

- 内覧への協力

売却活動中は、購入希望者の内覧に対応する必要がある。一方が家に住み続けている場合、内覧への協力が得られないと売却が進まない。

- 事前連絡の方法(メール/電話など)

- 内覧可能な曜日・時間帯

- 立ち会いは誰がするか

など、運用ルールを決めておくとスムーズだ。

夫婦のいずれかに譲渡する

一方が家を取得し、もう一方に代償金を支払って公平にする方法。

子どもの学校や生活環境を変えたくない場合に選ばれやすい。

代償金の決め方(評価額の考え方)

代償金は、基本的に次の考え方で計算する。

評価額3,000万円/残債1,000万円/2分の1の場合

(3,000万−1,000万)×1/2=1,000万円

評価額をどう出すか

評価額の決め方は主に2つ。

- 不動産会社の査定

- 無料

- まずは複数社で相場を揃える

- 不動産鑑定士の鑑定

- 有料:10〜30万円程度

- 争いになりそうなら有効

夫婦で金額に合意できない場合は、調停・裁判で決めることになるため、早めに“根拠のある評価”を用意しておくと交渉がスムーズだ。

名義変更(所有権移転登記)の流れと費用

家を譲り受ける側は、所有権移転登記(名義変更)の手続きが必要だ。

- 離婚届の提出

- 財産分与協議書(または調停調書・判決書)の作成

- 必要書類の準備(登記識別情報、印鑑証明書、住民票など)

- 法務局への登記申請(通常は司法書士に依頼)

【費用の目安】

| 費用項目 | 金額の目安 |

|---|---|

| 登録免許税 | 固定資産税評価額の2% |

| 司法書士報酬 | 3〜8万円程度 |

| その他実費 | 数千円程度 |

固定資産税評価額2,000万円の場合

登録免許税は40万円

+ 司法書士報酬等を含め50万円前後になることがある。

費用負担は協議で決め、離婚協議書に明記しておくことでトラブルを防げる。

住み続ける場合に決めること(後で揉めやすい論点)

一方が住み続ける場合、以下の点を取り決めておく必要がある。

- 固定資産税の負担

名義変更後は新名義人が原則負担(移行期の精算も決める) - 修繕費用の負担

名義変更前後で、誰がどこまで負担するか - 将来の売却条件

いつ売る/相手への通知/売却益を分けるか等

これらは離婚協議書に記載し、できれば公正証書にしておくことを推奨する。

なお、ここまでの方法は「ローン残債をどう扱うか」で難易度が一気に変わる。

次章では、アンダーローン・オーバーローン別に現実的な進め方を整理する。

\6売却でも譲渡でも、まずは査定/

離婚時にローンが残る家を売却・清算する方法【最重要】

住宅ローンが残っている状態での財産分与は、残債がない場合より複雑だ。

まずは「売却額」と「ローン残債」の関係を確認し、どちらに該当するかを把握しよう。

- アンダーローン

- 売却額 > ローン残債

- 売れば完済でき、残金が出る

- オーバーローン

- 売却額 < ローン残債

- 売ってもローンが残る

売却する場合

まずは、離婚時に売却する場合について解説する。

アンダーローンなら:完済後の「残金」を分配

アンダーローンの場合は、比較的シンプルに進められる。

- 家を売却する

- 売却代金で住宅ローンを完済する

- 諸費用(仲介手数料など)を差し引く

- 残った金額を夫婦で分配する

【計算例】

| 売却価格 | 4,000万円 |

|---|---|

| ローン残債 | ▲2,500万円 |

| 諸費用 | ▲150万円 |

| 分配可能額 | 1,350万円 |

| 各自の取得額 (2分の1の場合) | 675万円 |

オーバーローンなら:4つの選択肢から検討

オーバーローンは、売ってもローンが残るため「どうやって不足分を処理するか」を決める必要がある。

現実的な選択肢は次の4つ。

選択肢1

不足分を現金で補填して売却する

預貯金などで不足分を補填し、ローンを完済して売却する方法。

不足分の負担割合は夫婦で協議する。双方に資金があるなら、将来のトラブルを残しにくい。

選択肢2

売らずに住み続け、ローン返済を継続する

売却せず、どちらかが住み続けてローンを返済する方法。

ただし、名義人でない側が住み続ける場合や、連帯債務・ペアローンの場合は調整が複雑になりやすい。

選択肢3

任意売却を検討する

不足分を補填する資金がない場合、金融機関の同意を得て、ローン残債を下回る価格で売却する方法。

ただし、売却後も残債の返済は続く。専門性が高いので、経験のある不動産会社や弁護士への相談を推奨する。

選択肢4

当面は共有のまま様子を見る(非推奨)

不動産価格の上昇を待つ、または返済を続けて残債を減らしてから売却する方法。

ただし、共有のままは意思決定が止まりやすく、将来のトラブルになりやすい。

オーバーローンは“詰みポイント”が多い

判断を誤ると、ローン滞納・信用情報・差押えなど二次被害が出ることもある。

早い段階で専門家に相談し、現実的な落とし所を探したい。

譲渡する(住み続ける)場合

どちらかが家を取得して住み続ける場合、住宅ローンの名義変更が必要になることがある

しかし、ローンの名義変更(債務者変更)は通りにくいことが多く、これが最大のハードルだ。

- 金融機関の審査が必要で、収入や信用力が厳しくチェックされる

- 残債がある場合、約70%は審査に通らないといわれている

- 金融機関には名義変更に応じる義務がなく、断られることも多い

- 新しい名義人単独での返済能力(年収、勤続年数、他の借入れなど)

- 物件の担保価値

- これまでの返済実績

名義変更が通らないときの代替案

住宅ローンの名義変更が認められない場合、以下の代替案を検討する。

| 代替案 | 概要 | 注意点 |

|---|---|---|

| ① 借り換え | 住み続ける側が別の金融機関で新規ローンを組み、既存ローンを完済 | 新規審査が必要だが、名義変更より通りやすいことも |

| ② 名義そのままで実質負担を調整 | ローン名義は変えず、住む側が実際の返済を行う | リスクあり(下記参照) |

| ③ 売却に切り替え | 住み続けることを諦め、売却して清算 | 最もシンプルに解決できる場合も |

- 名義人に返済義務が残る(住む側が返済を怠ると、名義人の信用に傷がつく)

- 名義人が新たな住宅ローンを組みにくくなる

- 離婚後も相手との関係が続く

いずれの場合も、取り決めは必ず書面化し、公正証書にしておくことが重要だ。

\アンダー?オーバー?まず査定で確認/

離婚で家を売却するときの税金と節税特例

家を売却して利益が出ると、税金がかかる。ただし、条件を満たせば大幅に節税できる特例もある。

ここでは、離婚時に押さえておきたい税金の基本と、損しないためのポイントを解説する。

売却益が出たら「譲渡所得税」がかかる

不動産を売却して利益(譲渡所得)が出た場合、譲渡所得税がかかる。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

- 取得費:購入時の価格、購入時の諸費用など

- 譲渡費用:仲介手数料、印紙税など

【税率】(所有期間で異なる)

| 所有期間 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 5年以下 (短期譲渡) | 30.63% | 9% | 39.63% |

| 5年超 (長期譲渡) | 15.315% | 5% | 20.315% |

- 所得税には復興特別所得税を含む

- 所有期間は売却した年の1月1日時点で判定

「3,000万円特別控除」で税金がゼロになることも

自宅(居住用財産)を売却した場合、譲渡所得から最大3,000万円を控除できる特例がある。

この特例を使えば、多くのケースで譲渡所得税がゼロになる。

【適用条件(主なもの)】

| 条件 | 内容 |

|---|---|

| ① 居住用であること | 自分が住んでいる家屋を売ること。 以前住んでいた場合は、住まなくなった日から3年後の年末までに売却 |

| ② 過去に利用していない | 売った年の前年・前々年に、この特例等を受けていないこと |

| ③ 特別な関係者への売却でない | 配偶者や直系血族への売却は適用不可 |

| ④ 確定申告をする | 特例の適用には、売却翌年の確定申告が必要 |

【重要】離婚時に気をつけたいポイント

離婚が絡むと特に注意したいのが、相手が“配偶者”か“元配偶者”かという点だ。

3,000万円控除は、売主と買主が特別な関係(配偶者・直系血族など)だと使えないため、離婚前に相手へ譲渡すると適用できない可能性が高い。

離婚前 vs 離婚後で適用可否が変わる

| タイミング | 相手との関係 | 3,000万円控除 |

|---|---|---|

| 離婚前に譲渡 | まだ配偶者 | 原則NG |

| 離婚後に譲渡 | 元配偶者(他人) | 条件を満たせばOKの可能性 |

つまり、離婚届を出してから譲渡・売却することで、特例を使える可能性が高まる。

- 離婚後でも「生計を一にする親族」に該当する場合は適用不可

- 財産分与として不動産を渡す場合、渡す側に譲渡所得税がかかる可能性がある(この場合も3,000万円控除の適用可否を確認)

適用条件は複雑なため、不明な点は税理士や税務署に確認することを推奨する。

離婚前後の「お金の渡し方」で贈与税がかかることも

離婚に伴うお金のやり取りは、タイミングや金額次第で贈与と見なされることがある。

【贈与税がかかる可能性があるケース】

| ケース | 理由 |

|---|---|

| 離婚前に財産を分けた | 法律上はまだ夫婦のため、「財産分与」ではなく「贈与」とみなされる |

| 分与額が過大 | 婚姻中の貢献度に比べて不相当に多い場合 |

| 離婚を利用した節税目的 | 贈与税を免れる手段として離婚したと認められる場合 |

- 財産分与は必ず離婚成立後に行う

- 分与額が婚姻期間中の財産形成への貢献度に見合っていること

- 離婚協議書や公正証書で「財産分与である」ことを明確にしておく

\無料・60秒で完了/

離婚時の家に関するトラブルを防ぐために決めておくこと

離婚時の財産分与は、感情的になりやすく、後からトラブルになることも多い。

「言った・言わない」を防ぐために、取り決めは必ず書面化しておこう。

離婚協議書に記載すべき項目

家に関して、以下の項目を離婚協議書に記載しておこう。

【売却する場合】

| 項目 | 記載内容の例 |

|---|---|

| 売却の合意 | 「双方合意の上、売却する」旨を明記 |

| 最低売却価格 | 「○○万円以上で売却する」など基準を設定 |

| 不動産会社の選定 | 選定方法、または依頼先を明記 |

| 売却代金の分配割合 | 「2分の1ずつ」など具体的な割合 |

| 諸費用の負担割合 | 仲介手数料、測量費用などの負担者 |

| 売却完了までの費用負担 | 固定資産税、光熱費、居住者の取り決め |

| 売却できなかった場合 | 価格見直しのルール、期限など |

【どちらかが取得する場合】

| 項目 | 記載内容の例 |

|---|---|

| 取得者と代償金 | 「夫が取得し、妻に○○万円を支払う」など |

| 代償金の支払方法・期限 | 一括/分割、支払期日 |

| 住宅ローンの返済負担者 | 誰が返済を継続するか |

| 名義変更の時期と費用 | いつまでに変更するか、費用負担者 |

| 固定資産税等の負担 | 名義変更前後の負担の切り分け |

| 将来の売却に関する取り決め | 売却時の通知義務、売却益の分配有無など |

公正証書にするメリット

離婚協議書は、公正証書にしておくことを強く推奨する。

- 強制執行が可能

支払いが滞った場合、裁判なしで差押えができる - 公的な証拠になる

公証人が作成するため、証拠としての信頼性が高い - 紛失しても再発行可能

公証役場に原本が保管される

特に代償金やローンの支払いなど、金銭に関する取り決めがある場合は、公正証書にしておくことで「払ってもらえない」リスクを大幅に減らせる。

話し合いがまとまらないときの進め方

夫婦間で合意できない場合は、第三者の力を借りることを検討しよう。

家庭裁判所の調停

調停委員が間に入り、話し合いを仲介してくれる制度。

- 費用:数千円程度と安価

- 弁護士:なしでも申し立て可能

- 特徴:裁判より手軽で、合意できれば調停調書(判決と同等の効力)が作成される

以下のような場合は、早めに弁護士に相談することを推奨する。

- 相手が話し合いに応じない

- 財産の内容や評価で大きな争いがある

- DV(家庭内暴力)がある

- 相手に弁護士がついた

- 自分では交渉が難しいと感じる

【弁護士費用の目安】

| 内容 | 費用目安 |

|---|---|

| 相談のみ | 30分 5,000円〜1万円程度 |

| 依頼する場合 | 着手金20〜50万円 + 報酬金 |

- 収入に応じて、法テラス(法律支援センター)の費用立替制度を利用できる場合もある。

\ 協議の前に、まず相場を把握 /

離婚で家を売るなら、一括査定で相場を把握しよう

離婚に伴い家を売却する場合、最初にやるべきことは「家の価値を正確に把握すること」だ。

査定額がわからなければ、アンダーローンかオーバーローンかの判断も、財産分与の金額も決められない。

そこで活用したいのが、不動産一括査定サイトである。

なぜ「複数社への査定」が必要なのか

家の売却では、最低でも3社以上の不動産会社に査定を依頼することが鉄則だ。

- 適正価格がわかる:各社の査定額を比較し、市場価値を正確に理解できる

- 会社の特徴がわかる:各社の得意分野や対応力を見極められる

- 信頼できる会社を選べる:担当者の対応や提案内容を比較できる

- 高値売却の可能性が高まる:競争原理が働き、より良い条件を引き出せることも

1社だけの査定では、その金額が適正かどうか判断できない。

複数社での査定により、公平で適切な財産分与が可能になる。

\ 無料・60秒で完了 /

一括査定サイトのメリット・注意点

不動産一括査定サイトは、物件情報を一度入力するだけで、複数の不動産会社に同時に査定依頼ができるサービスだ。

- 手間が省ける:複数社への個別依頼が不要

- 無料で使える:査定・見積もりの費用が不要

- 比較検討が容易:同条件で複数社の査定を比べられる

注意点

複数社から連絡が来る

一括査定を利用すると、複数の不動産会社から電話やメールが届く。これを煩わしく感じる人もいるだろう。

以下の対策で負担を減らせる。

- 連絡方法を指定する

備考欄に「メールのみ希望」と記載

- 依頼社数を絞る

最大6社のところを3社程度に

- 断りは明確に

依頼しない会社にはハッキリ断る

(曖昧だと連絡が続く)

おすすめの不動産一括査定サイト3選

初めて一括査定サイトを利用する方向けに、特におすすめの3サービスを紹介する。

| 特徴 | おすすめの人 | |

|---|---|---|

| リビンマッチ | 提携1,700社以上 最短45秒で依頼可能 東証グロース上場企業運営 | 効率重視、個人情報の扱いが気になる人 |

| HOME4U | 日本初の一括査定 NTTデータグループ運営 提携2,500社以上 | 初めての人、安全性・信頼性重視の人 |

| イエウール | 提携2,000社以上 地方にも強い LINE感覚で操作可能 | 地方の物件、操作のしやすさ重視の人 |

リビンマッチ

リビンマッチは、全国1,700社以上の不動産会社と提携する一括査定サービスだ。分譲マンションから一戸建て、土地、投資物件まで幅広く取り扱っている。

- 最短45秒で最大6社に一括査定依頼が可能

- プライバシーマーク取得で個人情報の取り扱いも安心

- 15年以上の運営実績、東証グロース上場企業が運営

効率的に査定結果を得たい方、個人情報の扱いを重視する方におすすめだ。

\6年連続不動産査定サイトNO.1/

※2024年9月20日-24日 「サイト評価に関する調査」

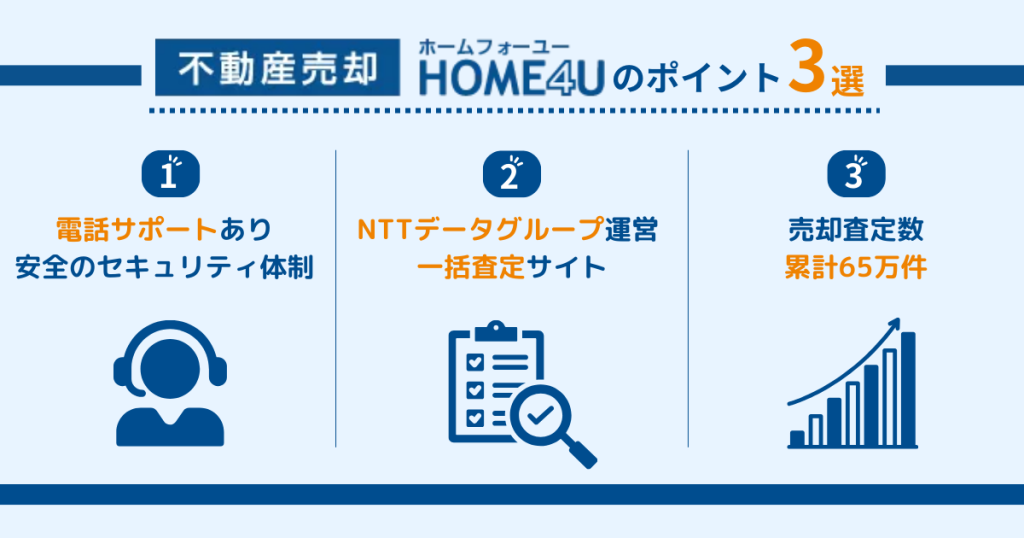

HOME4U

HOME4Uは、日本初の一括査定サービスとして20年以上の実績を持つ。NTTデータグループが運営しており、セキュリティ面でも信頼性が高い。

- 2,500社以上の厳選された提携不動産会社

- 悪質企業を排除する仕組みを整備

- 累計査定数65万件以上、年間利用者1,900万人以上

初めての方や、安全性・信頼性を重視する方におすすめだ。

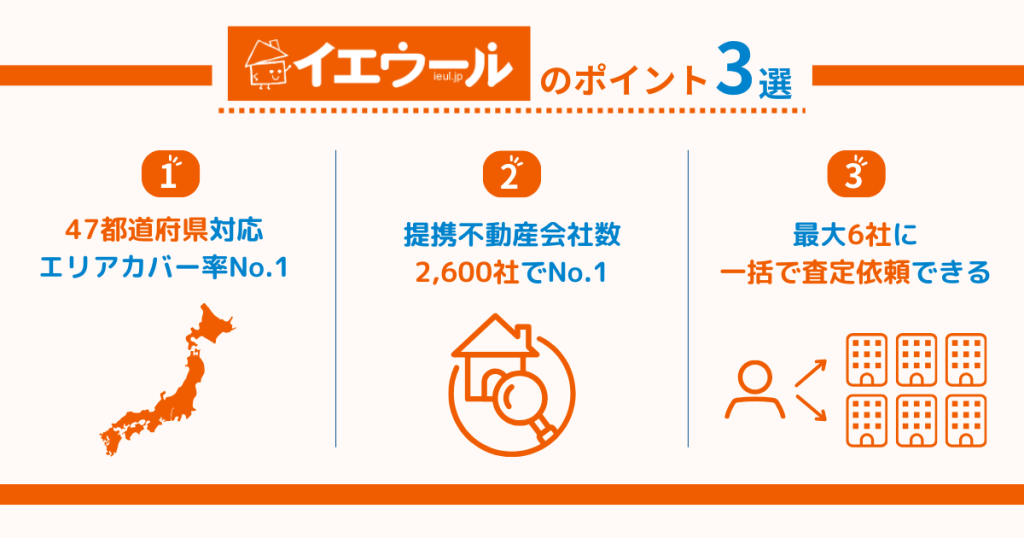

イエウール

イエウールは、マンションや一戸建てから農地、収益物件まで幅広く取り扱う一括査定サイトだ。地方の不動産会社とも多く提携している。

- 2,000社以上の提携不動産会社、最大6社に同時査定依頼

- LINEのような簡単な入力画面で操作しやすい

- 地方物件の売却にも対応

多様な物件種別に対応するサービスを求める方、地方の不動産売却を考えている方におすすめだ。

\月間利用者数2万人突破!最大6社と比較できる/

※2022年1月現在 「不動産の一括査定サイトに関するランキング調査」より

まとめ:離婚で家を売却する前に確認すべき3つのポイント

離婚時に家をどうするかは、「名義」「ローンの契約形態」「残債と査定額の関係」の3つで最適解が変わる。

まずは登記簿謄本で名義を確認し、ローンの契約内容を把握した上で、不動産会社に査定を依頼しよう。査定額と残債を比較すれば、売却できるのか、オーバーローンなのかが判断でき、具体的な方針を立てられるようになる。

「とりあえず後で」と先延ばしにすると、将来さらに大きなトラブルの原因になりかねない。離婚という大変な状況だからこそ、早めに動き出すことが大切だ。

一括査定サイトを使えば、無料で複数社の査定を受けられる。まずは今の家がいくらで売れるのか、相場を確認するところから始めてみてほしい。

\ 無料・60秒で完了 /

離婚時の家の売却に関するよくある質問

\ 無料・60秒で完了 /

【補足】財産分与の基本(詳しく知りたい方向け)

ここでは、財産分与についてより詳しく知りたい方向けに、基本的な仕組みを解説する。

財産分与とは(民法768条)

財産分与とは、夫婦が婚姻期間中に協力して築いた財産を、離婚に伴って分配する制度だ。民法768条第1項に「協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる」と定められている。

婚姻期間中は、夫婦が共同で生活し、協力して財産を形成する。収入を得る人、家事を担う人、それぞれの役割は違っても、夫婦として協力して生活を営んでいる。しかし離婚によって別々の生活を送ることになるため、それまで築いた財産を適切に分ける必要が生じる。これが財産分与の趣旨だ。

財産分与は必ず必要?

財産分与は権利であって義務ではない。夫婦間で合意があれば、財産分与を行わずに離婚することも可能だ。

財産分与が発生しない主なケース

| 条件 | 理由 |

|---|---|

| 共有財産がない場合 | 婚姻期間中に築いた共有財産が存在しなければ、分ける対象がないため発生しない |

| 夫婦間で合意がある場合 | 離婚協議書などで「財産分与を請求しない」と明記すれば、その後の請求はできない |

| 請求期限を過ぎた場合 | 財産分与請求権の期限を過ぎると、請求権は消滅する |

ただし、一方的な財産分与の拒否や、不当な圧力による放棄の強要は認められない。「財産分与を放棄しないと離婚届に判を押さない」といった強要は、公平な配分という財産分与の原則に反する。このような場合は、家庭裁判所で調停や裁判となる可能性がある。

財産分与の3つの種類

財産分与には、目的や性質の異なる3つの種類がある。

清算的財産分与

最も一般的な財産分与の形態だ。婚姻期間中に夫婦が協力して築いた財産を、貢献度に応じて分配する。離婚時の財産分与といえば、通常はこの清算的財産分与を指す。

- 目的

婚姻中の協力と貢献を公平に評価し、夫婦間の経済的公平性を確保すること - 対象となる財産

預貯金、婚姻中に購入した不動産、保険、自動車、有価証券、退職金など - 分配の基準

原則として「2分の1ルール」が適用される

扶養的財産分与

離婚後に一方の配偶者が経済的に困窮する可能性がある場合に、生活支援として行われる分与だ。

- 目的

経済的に弱い立場の配偶者の、離婚後の生活保障 - 対象となるケース

長年専業主婦(夫)として家庭を支え就労経験がない、病気や障害により就労が困難、高齢で再就職が難しい、幼い子どもの養育がありフルタイムで働けない - 期間の目安

一般的に3年程度とされることが多い

ただし、扶養的財産分与が認められるケースは限定的だ。財産分与の本来の目的は共有財産の清算であり、いずれか一方を扶養することとは趣旨が異なるためである。

慰謝料的財産分与

離婚の原因となった行為(不貞行為、暴力など)による精神的苦痛への賠償として行われる分与だ。

- 目的

精神的苦痛を与えた配偶者から、苦痛を受けた配偶者への補償 - 金額の決定要素

加害行為の程度、婚姻期間の長さ、当事者の社会的地位や収入、子どもの有無

慰謝料的財産分与は財産分与の一環として行われるが、純粋な慰謝料請求とは別のものだ。実務上は財産分与の中で慰謝料相当額も含めて解決することが多い。

2分の1ルールの例外

以下のような場合には2分の1ルールが修正されることがある。

- 夫婦の協力扶助義務の分担に大きな不均衡がある場合

共働き夫婦で一方が家事・育児を一切行わず、自分の収入を遊興費やギャンブルに使い果たしていたようなケース - 一方の特殊な能力や資格により形成された財産がある場合

医師や弁護士、プロスポーツ選手など、特殊な資格や能力によって通常より高額な収入を得ている場合 - 長期の別居期間中に相互の経済的協力関係がない場合

別居後に形成された財産は分与の対象外となることがある - 一方が著しい浪費により共有財産を減少させた場合

その分を考慮して割合が調整されることがある

対象となる財産の詳細

- 不動産(家、マンション、土地など)

- 現金、預貯金

- 自動車

- 退職金(婚姻期間に対応する部分)

- 年金(厚生年金の分割制度あり)

- 有価証券、投資信託

- 生命保険や学資保険の解約返戻金

- 美術品、貴金属

- 家具、家電

- ゴルフ会員権など

- 結婚前から所有していた財産(預貯金、不動産、自動車など)

- 結婚後に相続や贈与によって得た財産

- 夫婦の合意により特有財産とされたもの(私服や個人的な所有物など)

ただし、特有財産であっても、婚姻期間中に夫婦の協力により維持・発展させた部分は、財産分与の対象となる可能性がある。特有財産であると主張する場合は、通帳の履歴、契約書、相続や贈与を受けた際の書類など、客観的な証拠を準備しておこう。