- ペアローンを組む夫婦が離婚するときの問題点が知りたい

- 離婚後にペアローンを継続する際のリスクが知りたい

- 離婚したときにペアローンで購入した自宅はどうすべきか知りたい

ペアローンとは、夫婦それぞれが住宅ローンを借り入れ、1つの住宅の購入代金を返済していく方法です。

夫婦で住宅を購入するときに、将来の離婚を前提にペアローンを組む方は少ないでしょう。しかし、ペアローンは離婚時に思わぬ負担やトラブルにつながることがあります。

この記事では、ペアローンを組んだ夫婦が離婚する際に起こりやすい問題点や、離婚後もペアローンを続けるリスクを解説します。

あわせて、ペアローンで購入した自宅をどう扱うべきか、売却を検討する際に何を確認すべきかも説明します。離婚時のペアローンの扱いに悩んでいる方は、ぜひ参考にしてください。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

ペアローンについておさらい

まずは、ペアローンの基本を確認しておきましょう。

ここでは、ペアローンの仕組みだけでなく、利用するメリットとデメリットも紹介します。すでにペアローンを知っている方も、離婚時のリスクを理解するためのおさらいとして確認してみてください。

ペアローンとは2人がそれぞれ住宅ローンを組む方法

ペアローンとは、1つの住宅を購入する際に、2人がそれぞれ住宅ローンを組む借入方法です。夫婦で利用されることが多いですが、金融機関によっては親子、事実婚のパートナー、同性パートナーで利用できる場合もあります。

夫婦でペアローンを組む場合、夫と妻がそれぞれ別の住宅ローン契約を結びます。さらに、お互いが相手のローンの連帯保証人になるのが一般的です。

不動産の名義は夫婦2人の共有名義になります。そのため、どちらか一方の返済が難しくなった場合、もう一方が連帯保証人として返済を求められる可能性があります。

ペアローンは、夫婦で1つの物件に対する責任を負う住宅ローンと考えるとわかりやすいでしょう。

ペアローンのメリットとデメリット

ペアローンには、借入可能額が増えやすいなどのメリットがあります。一方で、離婚や収入減少が起きたときには、単独ローンより問題が複雑になりやすい点に注意が必要です。

考えられる3つのメリット

まずは、ペアローンの主なメリットを見ていきましょう。

ペアローンでは、夫婦それぞれの収入をもとに借入審査を受けられます。そのため、1人の収入だけでは借り入れが難しい金額でも、2人分のローンを合わせることで購入できる物件の選択肢が広がります。

たとえば、広い土地や家、駅に近い物件、マンションの高層階など、単独ローンでは手が届きにくい物件を検討しやすくなる点はメリットです。

ペアローンでは、一定の条件を満たせば夫婦それぞれが住宅ローン控除を受けられます。単独ローンよりも控除額が大きくなるケースがあるため、税負担を軽減できる可能性があります。

住宅ローン控除は、年末の住宅ローン残高の0.7%を所得税などから控除できる制度です。控除額は、入居年、住宅性能、床面積、所得、世帯区分、実際に納める税額によって変わります。

ここでは、2026年・2027年に新築の省エネ基準適合住宅へ入居する一般世帯を例に、借入限度額2,000万円、控除率0.7%、控除期間13年として比較します。

- 単独ローン

- 夫のみ4,000万円

- ペアローン

- 夫2,000万円 妻2,000万円

| ローン | 借入額 | 控除対象額 | 年間控除額 | 控除期間13年 | 計 | |

|---|---|---|---|---|---|---|

| 単独 | 夫 | 4,000万円 | 2,000万円 | 14万円 | 182万円 | 182万円 |

| ペア | 夫 | 2,000万円 | 2,000万円 | 14万円 | 182万円 | 364万円 |

| 妻 | 2,000万円 | 2,000万円 | 14万円 | 182万円 | ||

上記の条件では、ペアローンのほうが合計で182万円多く控除を受けられる可能性があります。ただし、実際の控除額は所得税や住民税の納税額によって変わるため、必ずこの金額を受けられるわけではありません。

ペアローンは、夫婦それぞれが別々のローン契約を結ぶため、金利タイプを分けられる場合があります。

たとえば、一方を固定金利型、もう一方を変動金利型にすれば、返済額の安定性と金利の低さの両方を考慮できます。もちろん、夫婦で同じ金利タイプを選ぶことも可能です。

主な3つのデメリット

次に、ペアローンの主なデメリットを確認しましょう。

ペアローンでは、夫婦がお互いの連帯保証人になるのが一般的です。そのため、一方が返済できなくなった場合、もう一方が返済を求められる可能性があります。

転職による収入減少、病気、退職などで、どちらか一方の返済が難しくなることも考えられます。1人分のローンなら支払えても、2人分の返済を背負うと家計が苦しくなる可能性があります。

ペアローンを組む際は、夫婦の収入を前提にしすぎず、片方の収入が下がった場合でも返済できる範囲に抑えることが大切です。

単独ローンでは、借入者が亡くなった場合、団体信用生命保険によって住宅ローン残高が弁済されるのが一般的です。

一方、ペアローンでは夫婦それぞれが自分のローンに対して団体信用生命保険へ加入します。たとえば夫が亡くなった場合、夫のローンは団信で弁済されても、妻のローンは原則として残ります。

そのため、万が一のときに残された側の返済負担が続く点は、事前に理解しておきたいデメリットです。

ペアローンは夫婦それぞれがローン契約を結ぶため、住宅ローンに関する諸費用が2契約分かかりやすくなります。

住宅ローンの契約で発生しやすい費用には、以下のようなものがあります。

- 事務手数料

- ローン保証料

- 印紙税

- 抵当権設定登記費用

- 司法書士報酬

- 団信の上乗せ金利や特約保険料 など

費用の有無や金額は金融機関や商品によって異なりますが、ローン契約が2本になる分、単独ローンより諸費用が増えやすいと考えておきましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

ペアローンを組む夫婦が離婚するときの問題点

ペアローンの仕組みを踏まえたうえで、夫婦が離婚するときに起こりやすい問題点を確認しましょう。

財産分与で自宅の扱いをめぐるトラブルが起きやすい

結婚後に夫婦で築いた財産は、離婚時の財産分与の対象になります。ペアローンで購入した自宅も、婚姻中に夫婦で取得した財産であれば、原則として財産分与の対象です。

財産分与では、夫婦が協力して築いた財産を分けることになります。自宅の場合は、売却して代金を分ける方法や、一方が住み続けてもう一方に代償金を支払う方法などが考えられます。

ただし、ペアローンの自宅は共有名義になっていることが多く、どちらが住み続けるのか、売却するのか、ローンをどう返済するのかを決める必要があります。

双方が「自宅に住み続けたい」と主張したり、反対に「売りたい」「売りたくない」で意見が分かれたりすると、話し合いが長引く可能性があります。

なお、財産分与の請求期限は、2026年4月1日以降に離婚した場合は原則として離婚から5年です。同日前に離婚した場合は、原則として離婚から2年とされています。期限を過ぎると請求が難しくなるため、早めに話し合いを進めましょう。

住宅ローンの名義変更は原則として難しい

住宅ローンの名義変更は、原則として簡単にはできません。

住宅ローンは、借入者の年収、職業、勤務先、勤続年数、ほかの借入状況などをもとに審査されます。金融機関は「この人なら返済できる」と判断して融資しているため、離婚を理由に契約者をそのまま別の人へ変更することは難しいのです。

たとえば、夫婦の話し合いで「妻が自宅に住み続け、夫のローンも妻が支払う」と決めたとしても、それだけで金融機関との契約が変わるわけではありません。

ペアローンを解消するには、金融機関の承諾を得たうえで債務引受を行う、または別の住宅ローンへ借り換えるなどの対応が必要になります。

離婚後も住宅ローンと連帯保証は続く

住宅ローンは、離婚したからといって自動的になくなるわけではありません。離婚後も、契約どおり返済を続ける必要があります。

ペアローンでは、夫婦それぞれが自分のローンを返済し、相手のローンの連帯保証人にもなります。そのため、離婚後に元配偶者が返済を滞納した場合、自分に請求が来る可能性があります。

婚姻中は気にならなかった連帯保証の関係も、離婚後は大きな負担になることがあります。ローンが残っている限り、元配偶者との関係が続く点は、ペアローン特有のリスクです。

自宅を売却するときは共有者双方の同意が必要

ペアローンで購入した自宅が共有名義になっている場合、不動産全体を売却するには共有者双方の同意が必要です。

一方が「売りたい」と考えても、もう一方が反対すれば、原則として自宅全体を売却することはできません。また、住宅ローンが残っている場合は、金融機関との手続きも必要になります。

離婚時にペアローンの自宅をどうするか決めないまま放置すると、将来売却したいときに元配偶者と連絡を取る必要が出てきます。売却方針は、離婚協議の段階でできるだけ明確にしておきましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚後もペアローンを続ける場合のリスク

離婚後もペアローンをそのまま続けることは可能です。しかし、返済、税金、売却、相続などの面でリスクが残ります。

ここでは、離婚後にペアローンを継続する場合に注意したいリスクを説明します。

不動産の維持費と税金の負担が続く

不動産を所有していると、毎年、固定資産税がかかります。また、市街化区域内の土地や建物などには、都市計画税がかかる場合もあります。

共有名義の不動産では、納税通知書が代表者に送られることがあります。ただし、税金の負担は代表者だけの問題ではなく、共有者全員が連帯して納税義務を負います。

自宅に住んでいる側は税金を支払うことに納得しやすいかもしれません。しかし、住んでいない側にとっては、固定資産税や都市計画税の支払いが負担に感じられることがあります。

離婚後も共有名義のままペアローンを続けるなら、税金や修繕費などの維持費を誰がどのように負担するのか、書面で決めておくことが大切です。

売却に時間がかかることがある

共有名義の自宅を売却するには、共有者双方の同意が必要です。

離婚後、一方が自宅に住み続けたあとで売却を考えることもあるでしょう。その場合でも、元配偶者に連絡を取り、売却への同意を得る必要があります。

元配偶者と連絡を取りたくない、連絡先がわからない、相手が売却に反対するなどの事情があると、売却までに時間がかかります。その間に不動産市況が変わり、想定していた価格で売れなくなる可能性もあります。

将来の売却をスムーズに進めるためにも、離婚時点で「いつ売るのか」「売却代金をどう分けるのか」「売却に必要な手続きに協力するのか」を確認しておきましょう。

契約内容によっては金融機関への相談が必要

住宅ローンは、原則として借入者本人や家族が居住する住宅を対象にしたローンです。ペアローンも、夫婦がその住宅に住むことを前提に審査されているケースが多いでしょう。

離婚により一方が家を出る場合や、夫婦どちらも住まずに第三者へ貸す場合は、住宅ローンの契約内容に影響する可能性があります。返済を続けていても、契約上の問題が生じる場合があるため注意が必要です。

転居や賃貸化を考えている場合は、自己判断で進めず、事前に金融機関へ相談しましょう。契約に違反した場合、条件変更や一括返済を求められる可能性もあります。

支払いの滞納は差し押さえや競売につながる

離婚後にペアローンの返済が滞ると、最終的には不動産の差し押さえや競売につながる可能性があります。

ペアローンでは、夫と妻がそれぞれ住宅ローンを組み、お互いの連帯保証人になります。そのため、離婚後に一方が自分のローンを返済していても、元配偶者が滞納すれば、連帯保証人として請求を受ける可能性があります。

たとえば、妻が自分のローンを滞りなく返済していても、夫が滞納を続けた場合、まず夫に督促が届きます。それでも返済されなければ、連帯保証人である妻に請求が来る可能性があります。

2人分の返済ができなければ、金融機関は抵当権に基づいて競売手続きを進めることがあります。競売になると、自宅を失うだけでなく、売却後も残った債務の返済が必要になる場合があります。

返済が難しくなりそうなときは、滞納が続く前に金融機関や不動産会社、弁護士などへ早めに相談しましょう。

相続が複雑になり争いの原因になる

離婚後もペアローンの自宅を共有名義のままにしておくと、将来の相続で問題が起こる可能性があります。

離婚した元配偶者は相続人ではありません。しかし、元配偶者が亡くなった場合、その人が持っていた共有持分は、現在の配偶者や子どもなどの相続人に引き継がれる可能性があります。

たとえば、自分が住み続けている自宅の一部持分を、元配偶者の再婚相手や子どもが相続した場合、その人たちと共有関係になります。持分の買い取りを求められたり、売却を求められたりすることも考えられます。

相続が発生すると、当事者が増えて話し合いが難しくなります。離婚時点でペアローンと共有名義をどう整理するかを検討しておくことが重要です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

ペアローンを組んで購入した自宅は離婚後どうすべきか

ペアローンで購入した自宅は、離婚後にどのように扱うべきか悩みやすい問題です。主な対応方法は、ローンと名義を整理して一方が住み続ける方法、または自宅を売却してローンを清算する方法です。

共有名義とペアローンを解消して一本化する

ローンの名義変更は原則として難しいものの、金融機関の承諾を得られれば、債務引受によってペアローンを一本化できる場合があります。

債務引受とは、ある人が負っている債務を別の人が引き受ける手続きです。離婚時のペアローンでは、一方のローンをもう一方が引き受けることで、ペアローンを1本にまとめられる可能性があります。

ただし、金融機関が承諾しなければ実行できません。引き受ける側に十分な返済能力があるか、改めて審査されます。

たとえば、夫が2,000万円、妻が1,500万円のペアローンを組んでいて、離婚時の残債が合計3,000万円だったとします。妻が夫のローンを引き受ける場合、妻は合計3,000万円の債務を背負うことになります。

妻の年収が上がっている、もともと余裕のある借入額だった、ほかの借入が少ないなどの事情があれば、金融機関が認める可能性があります。一方で、返済能力が不十分と判断されれば、ペアローンの一本化はできません。

債務引受が難しい場合は、住宅ローンの借り換えを検討する方法もあります。現在の金融機関とは別の金融機関で新たに住宅ローンを組み、その資金でペアローンを完済する方法です。

借り換えでも新たな審査が行われるため、必ず通るとは限りません。現在の残債、年収、物件の担保評価、信用情報などを踏まえて、金融機関に相談してみましょう。

不動産を売却してローンを清算する

ペアローンの一本化が難しい場合は、自宅を売却してローンを清算する方法があります。この場合は、夫婦双方が売却に合意していることが前提です。

売却を検討する際は、まずローン残債と売却見込み額を比べましょう。売却価格でローンを完済できるかどうかによって、取るべき対応が変わります。

売却でお金が残るアンダーローン

アンダーローンとは、住宅ローン残高よりも不動産の売却価格が高く、売却代金でローンを完済できる状態です。

たとえば、ペアローンの残債が3,500万円で、自宅を4,000万円で売却できる場合、売却代金でローンを完済できます。売却にかかる諸費用を差し引いたあとにお金が残れば、夫婦で財産分与の対象として分けることになります。

残ったお金は、引っ越し費用や新居の初期費用に充てることもできます。離婚時のペアローンでは、アンダーローンの状態で売却できると、比較的スムーズにローン問題を整理しやすくなります。

ローンが完済できないオーバーローン

オーバーローンとは、不動産の売却価格より住宅ローン残高のほうが多く、売却代金だけではローンを完済できない状態です。

たとえば、ペアローンの残債が4,000万円で、売却価格が3,500万円の場合、完済には500万円足りません。手持ち資金で不足分を準備できれば売却できますが、準備できない場合は通常の売却が難しくなります。

住宅ローンが残っている不動産には、金融機関の抵当権が設定されています。原則として、売却時にはローンを完済し、抵当権を抹消する必要があります。

オーバーローンで完済が難しい場合は、金融機関に相談し、任意売却を検討する方法があります。任意売却とは、ローンの返済が難しい場合に、金融機関など債権者の同意を得て不動産を売却する方法です。

ペアローンの任意売却では、以下の点に注意が必要です。

- 金融機関など債権者の同意が必要

- 共有者双方の同意が必要

- 売却価格や売却時期を自由に決めにくい

- 競売手続きが並行して進むことがある

- 売却後も残った債務の返済が必要になることがある

競売とは、ローンの支払いが滞ったときに、金融機関などの債権者が裁判所を通じて不動産を売却し、債権を回収する手続きです。

競売になると、売却価格が市場価格より低くなる可能性があります。また、裁判所の手続きとして物件情報が公開されるため、心理的な負担も大きくなりやすいです。

ペアローンの自宅がオーバーローンになりそうな場合は、滞納が続く前に金融機関へ相談し、売却や返済方法を検討しましょう。

自宅は、将来売却することを前提に購入するとは限りません。しかし、離婚や転居などの事情で売却が必要になる可能性はあります。購入時から資産価値や売却しやすさを意識しておくことも、リスクを減らすうえで大切です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚でペアローンの自宅を手放すなら?一括査定を活用

ペアローンで購入した自宅を売却するなら、まずローン残債と売却見込み額を確認することが重要です。アンダーローンかオーバーローンかによって、売却の進め方が変わります。

アンダーローンを目指すには、できるだけ高く売却できる不動産会社を見つけることが大切です。

ここでは、ペアローンを組んだ自宅を売却するときに意識したいポイントを紹介します。

売却時に確認したい3つのポイント

ペアローンで購入した自宅を売却するときは、価格だけでなく、手続きの進めやすさや買主への印象も大切です。

必要書類を不備なく用意する

売却時に必要な書類は、早めに準備しておきましょう。

不動産を売る際には、登記関係の書類、購入時の売買契約書、重要事項説明書、建築確認済証、土地の測量図、物件の図面などが必要になる場合があります。

必要な書類がそろっていると、不動産会社との打ち合わせや買主への説明がスムーズになります。物件購入時に受け取った書類は、あらかじめ1か所にまとめておきましょう。

複数の不動産会社で査定額を比較する

売却価格を知るには、不動産会社で査定を受ける必要があります。

査定で重要なのは、複数の不動産会社を比較することです。不動産会社には、マンション売却が得意な会社、戸建てに強い会社、土地の売買に詳しい会社、特定エリアに強い会社など、それぞれ得意分野があります。

1社だけの査定では、その価格が妥当か判断しにくいです。複数社の査定額や査定理由を比べることで、売却価格の目安をつかみやすくなります。

査定額が高い会社を選ぶだけでなく、査定の根拠、販売戦略、担当者の説明のわかりやすさも確認しましょう。

内覧時に好印象を与える準備をする

売却では、内覧時の印象も重要です。

室内が整理されている、トイレや浴室に清潔感がある、庭や玄関まわりが整っているなど、購入希望者によい印象を与えられれば、売却が進みやすくなります。

反対に、目立つ汚れや破損があると、値下げ交渉の材料になる可能性があります。大がかりなリフォームまでは不要でも、掃除や片付け、簡単な補修は行っておくとよいでしょう。

ペアローンの自宅売却には不動産一括査定が便利

複数の不動産会社に査定を依頼したほうがよいとはいえ、自分で1社ずつ探して問い合わせるのは手間がかかります。

このようなときは、不動産一括査定サイトを活用すると便利です。

不動産一括査定サイトとは、売却したい物件の情報を入力すると、複数の不動産会社へまとめて査定を依頼できるサービスです。自宅にいながら査定依頼ができるため、忙しい方でも利用しやすいでしょう。

ただし、一括査定を利用すると複数の不動産会社から連絡が来ることがあります。査定額だけでなく、連絡の丁寧さや提案内容も比較し、信頼できる会社を選びましょう。

3つの不動産一括査定サイト

ここでは、不動産売却を検討するときに利用しやすい一括査定サイトを3つ紹介します。

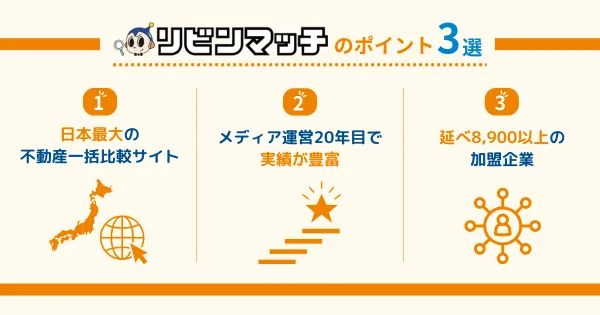

リビンマッチ:最短45秒で最大6社に査定依頼

リビンマッチは、物件情報を入力することで、最大6社に不動産査定を依頼できる一括査定サイトです。査定依頼にかかる時間は、最短45秒とされています。

不動産売却のほか、買取、土地活用、賃貸管理など幅広い不動産サービスを扱っており、提携会社数は2,100社以上です。

また、個人情報保護に関するプライバシーマークも取得しています。複数の会社を比較しながら、自宅の売却可能額を把握したい方に向いています。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

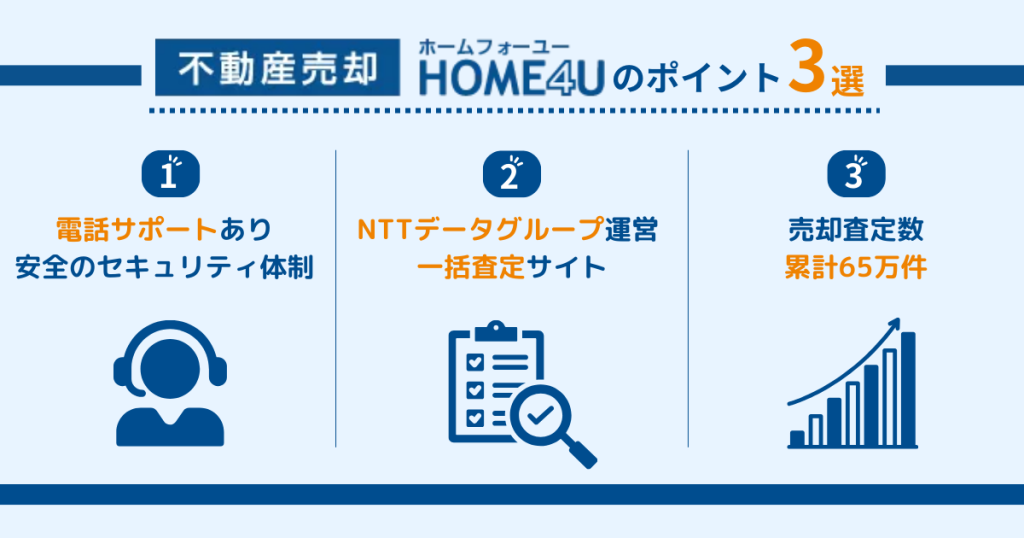

HOME4U:2001年開始の不動産一括査定サービス

HOME4Uは、NTTデータ・ウィズが運営する不動産一括査定サービスです。2001年にサービスを開始しており、長く運営されている点が特徴です。

提携している不動産会社は約2,500社で、最大6社に査定依頼ができます。マンション、戸建て、土地など、幅広い物件の売却を検討できます。

運営会社や提携会社数を重視して査定サイトを選びたい方は、HOME4Uも候補に入れてみるとよいでしょう。

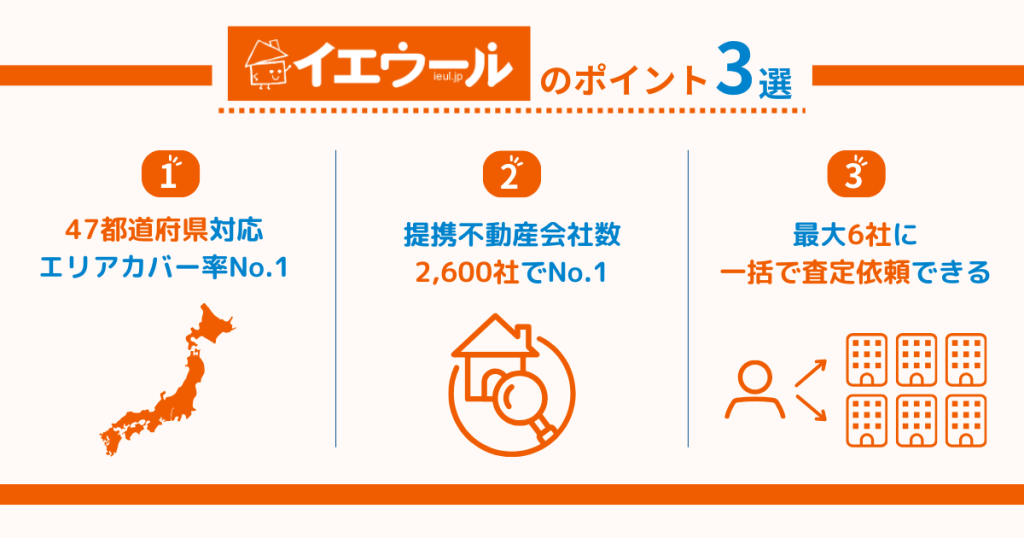

イエウール:全国対応で最大6社に査定依頼

イエウールは、全国対応の不動産一括査定サイトです。提携不動産会社は2,000社以上で、最大6社に無料で査定依頼ができます。

査定依頼にかかる時間は最短60秒とされており、戸建て、マンション、土地などの売却査定に対応しています。

また、苦情の多い不動産会社に対しては契約解除を行う場合があるとされています。対応エリアや提携会社の多さを重視したい方に向いています。

査定サイトはいずれも無料で利用できます。ペアローンの残債と売却見込み額を比べるためにも、複数社の査定を取り、現実的な売却価格を確認しましょう。

\月間利用者数3万3千人突破!最大6社比較/

※2025年1月現在「不動産の一括査定サイトに関するランキング調査」より

(株)東京商工リサーチ調べ

離婚によるペアローンの問題は売却額と残債の確認から

ペアローンを組んだ不動産は、離婚後も住宅ローンの返済や連帯保証の関係が続きます。さらに、共有名義の自宅を売却するには双方の同意が必要です。

離婚時にペアローンの問題を整理する方法としては、ローンを一本化して一方が住み続ける方法、または自宅を売却してローンを清算する方法があります。

売却を検討する場合は、まずローン残債と査定額を比較しましょう。売却額がローン残債を上回るアンダーローンであれば、比較的スムーズに売却を進めやすくなります。一方、オーバーローンの場合は、手持ち資金で不足分を補うか、金融機関に相談して任意売却を検討する必要があります。

自宅の売却見込み額を把握するには、不動産一括査定サイトの活用が便利です。複数の不動産会社の査定を比べることで、売却価格の目安や信頼できる会社を見つけやすくなります。

離婚によるペアローンの問題は、放置するほど複雑になりやすいです。まずは現在のローン残高と自宅の査定額を確認し、売却するのか、住み続けるのか、金融機関や専門家に相談しながら早めに方針を決めましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

出典

国土交通省「住宅ローン減税」

国土交通省「住宅ローン減税等の延長・拡充が閣議決定されました!」(公開日:2025年12月26日)

法務省「財産分与」

裁判所「財産分与請求調停」

e-Gov法令検索「民法」

政府広報オンライン「知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】」(公開日:2024年3月1日)

auじぶん銀行「ペアローン・収入合算」

みずほ銀行「ペアローンで住宅ローン控除をフル活用!夫婦でローンを組むメリット」(更新日:2026年5月11日)

SBI新生銀行「住宅ローンの名義変更は基本的に不可!では離婚した場合、どうすればいい?」

日立市「共有資産に係る固定資産税について」(更新日:2025年6月18日)

住宅金融支援機構「返済中に融資住宅を賃貸にしてもいいですか。」

裁判所「担保不動産競売」

住宅金融支援機構「融資住宅等の任意売却」(更新日:2026年4月1日)

法務局「住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)」(更新日:2024年4月24日)

リビンマッチ「不動産売却の一括査定」

リビン・テクノロジーズ株式会社「『リビンマッチ』が全国認知度・今後利用したい不動産査定サイト 6年連続No.1に輝きました!」(公開日:2025年10月9日)

HOME4U「不動産一括査定・不動産売却ならHOME4U」

イエウール「不動産一括査定・売却・相場ならイエウール」