- 実家を売却すべきかどうかわからない

- 実家を売却する方法と流れが知りたい

- 実家を売却して後悔しないためのポイントが知りたい

親が亡くなった後や施設へ入居した後、実家をどうすべきか悩む方は少なくありません。

結論からいうと、今後住む予定がなく、管理の負担や相続人同士の意見の違いが気になる場合は、早めに売却を検討する価値があります。

ただし、親が存命中に売るのか、相続後に売るのかによって、必要な手続きや税金、利用できる特例が変わるため、注意が必要です。

本記事では、実家の売却を検討すべきタイミング、売却方法、手続きの流れ、税金、後悔しないためのポイントをわかりやすく解説します。

読み終えるころには、実家を売る前に何を確認すべきか整理できるでしょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家の売却を検討すべきタイミングと処分するメリット

実家は思い出のある大切な場所であるため、売却に抵抗を感じるのは自然なことです。

一方で、空き家のまま放置すると、固定資産税、火災保険料、清掃費、庭木の手入れ、修繕費などの負担が続きます。

まずは、親が生きているうちに売る場合と、相続後に売る場合の違いを整理しておきましょう。

| 売却のタイミング | 向いているケース | 注意点 |

|---|---|---|

| 親が生きているうち | 介護費用や施設費用を準備したい 親本人の意向を反映したい 相続人同士の争いを避けたい | 所有者本人の意思確認が必要 売却代金の使い方によって贈与税に注意 相続税が必ず安くなるとは限らない |

| 相続後 | 使う予定のない実家を手放したい 固定資産税や管理費を減らしたい 相続した空き家の税制特例を検討したい | 相続登記が必要 相続人全員の合意が必要な場合がある 特例には期限と要件がある |

どちらが正解というわけではありません。家族の状況、親の意思、税金、管理の負担を総合的に見て判断することが大切です。

親が生きているうちに売却するメリット

親が存命中に実家を売却する主なメリットは、次の3つです。

- 空き家化や老朽化による資産価値の低下を抑えやすい

- 親本人の意思を反映し、相続トラブルを防ぎやすい

- 介護費用や納税資金を準備しやすい

ただし、実家が親名義であれば、売却を決めるのは所有者である親本人です。子どもだけの判断で売却を進めることはできません。

空き家化や老朽化による資産価値の低下を抑えやすい

住宅は築年数が経過するほど劣化し、買い手が見つかりにくくなることがあります。

特に、誰も住まない状態が続くと、換気不足による湿気、雨漏り、シロアリ被害、給排水管の劣化などが進みやすくなります。

親が施設へ入居するなど、今後住む見込みがない場合は、空き家になる前後の早い段階で売却を検討すると、修繕費や管理の負担を抑えやすくなります。

親本人の意思を反映し、相続トラブルを防ぎやすい

実家は現金のように簡単に分けられないため、相続人同士で意見が分かれやすい財産です。

「誰が住むのか」「売るのか」「貸すのか」「管理費を誰が負担するのか」が決まらないまま相続が発生すると、親族間のトラブルにつながる可能性があります。

親が元気なうちに家族で話し合い、親本人の意向を確認しておくことで、相続後の混乱を減らしやすくなります。

なお、親の判断能力に不安がある場合は、成年後見制度などの確認が必要になることがあります。成年後見人が本人の居住用不動産を売却する場合は、家庭裁判所の許可が必要です。売却を急ぐ前に、司法書士や弁護士などの専門家へ相談しましょう。

介護費用や納税資金を準備しやすい

実家を売却して現金化できれば、親の施設入居費、介護費用、医療費、将来の納税資金などに充てやすくなります。

ただし、売却代金が親の財産として残っていれば、相続時には相続財産に含まれる可能性があります。

また、売却代金を子どもへ渡す場合は、贈与税の対象になることがあります。親が生きているうちに売れば相続税が必ず安くなる、という単純な話ではない点に注意しましょう。

実家を相続した後に売却するメリット

相続後に実家を売却する主なメリットは、次の3つです。

- 固定資産税や管理費の負担を減らせる

- 将来の修繕リスクを減らせる

- 条件を満たせば税制特例を検討できる

相続後に売る場合は、相続登記や相続人全員の合意、税金の確認が重要です。

固定資産税や管理費の負担を減らせる

相続した実家は、誰も住んでいなくても固定資産税の課税対象になります。

さらに、火災保険料、防犯対策、定期的な換気・清掃、庭木の剪定、近隣への対応など、所有しているだけで管理の手間と費用がかかります。

実家を使う予定がない場合は、早めに売却することで、こうした継続的な負担を減らせます。

管理が不十分な空き家は、自治体から「管理不全空家」や「特定空家」に関する指導・勧告を受ける可能性があります。勧告を受けると、敷地が固定資産税等の住宅用地特例の対象外になる場合があるため、状態が悪化する前に方針を決めることが大切です。

将来の修繕リスクを減らせる

空き家の期間が長くなるほど、雨漏り、外壁のひび割れ、配管の劣化、害虫被害などのリスクが高まります。

修繕せずに売却できるケースもありますが、状態によっては売却価格が下がったり、買主との交渉材料になったりします。

早めに売却活動を始めることで、大きな修繕費が発生する前に手放せる可能性が高まります。

条件を満たせば税制特例を検討できる

相続した実家を売却する場合、条件を満たせば「取得費加算の特例」や「被相続人の居住用財産(空き家)の3,000万円特別控除」を利用できる可能性があります。

これらの特例には期限や細かな要件があるため、売却前に確認しておきましょう。

特例を利用できるかどうかで税負担が大きく変わることもあるため、税務署や税理士へ早めに相談すると安心です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家を売却する方法

実家を売却する方法は、大きく分けて「仲介」と「買取」の2つです。

売却価格を重視するなら仲介、売却までの早さを重視するなら買取が基本的な選択肢です。ただし、物件の状態やエリアによって向き不向きがあります。

仲介による売却

仲介とは、不動産会社に買主を探してもらい、個人や法人の買主へ売却する方法です。

市場価格に近い金額で売れる可能性があるため、できるだけ高く売りたい方に向いています。

| メリット | 注意点 |

|---|---|

| 市場価格に近い金額で売れる可能性がある 多くの買主にアプローチできる 条件を調整しながら売却しやすい | 買主が見つかるまで時間がかかることがある 内覧対応や価格交渉が必要 売買成立時に仲介手数料がかかる |

売却価格が400万円を超える場合、仲介手数料の上限は、一般的に「売買価格×3%+6万円+消費税」で計算します。

なお、売買価格が800万円以下の「低廉な空家等」では、物件の使用状況を問わず、依頼者一方から受け取れる仲介手数料の上限を税込33万円とする特例があります。不動産会社がこの特例を適用する場合は、媒介契約前に報酬額の説明を受け、合意したうえで契約しましょう。

買取による売却

買取とは、不動産会社に実家を直接買い取ってもらう方法です。

仲介より売却価格は低くなりやすいものの、買主を探す期間が短く、現状のまま売却しやすい点がメリットです。

| メリット | 注意点 |

|---|---|

| 条件が合えば短期間で売却しやすい 内覧対応の負担が少ない 現状のまま売却できる場合が多い 仲介手数料がかからない | 仲介より売却価格が低くなりやすい 買取対応できる会社が限られる 物件の状態や立地によっては買取不可の場合がある |

築年数が古い、残置物が多い、遠方で管理が難しいといった場合は、買取も選択肢に入れて比較するとよいでしょう。

仲介・買取のどちらを選ぶべきか

仲介と買取の選び方は、売却で何を優先するかによって変わります。

| 仲介がおすすめな人 | 買取がおすすめな人 |

|---|---|

| 少しでも高く売りたい 売却までに時間の余裕がある 立地や建物状態が比較的よい 内覧対応や価格交渉に対応できる | 早く現金化したい 遠方の実家を早く手放したい 築古・空き家で買主が見つかるか不安 残置物や修繕の負担を抑えたい |

迷う場合は、仲介の査定額と買取の査定額を両方出してもらうのがおすすめです。

査定額だけでなく、売却までの期間、手元に残る金額、残置物処分や修繕の扱いまで比較すると判断しやすくなります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家を売却するときの流れ

相続した実家を売る場合は、いきなり不動産会社へ依頼するのではなく、名義や相続人の合意を確認する必要があります。

基本的な流れは、次の7ステップです。

- 所有者・相続人・相続登記を確認する

- 相場を把握する

- 不動産会社に査定を依頼する

- 売却方法と契約先を決める

- 売却活動や条件調整を行う

- 売買契約・決済・引渡しを行う

- 必要に応じて確定申告を行う

仲介と買取では細かな進み方が異なりますが、事前準備をしておくほどスムーズに売却しやすくなります。

1. 所有者・相続人・相続登記を確認する

相続した実家を売却するには、原則として不動産の名義を相続人へ変更する相続登記が必要です。

2024年4月1日から相続登記が義務化され、不動産を相続で取得したことを知った日から3年以内に申請する必要があります。

2024年4月1日より前に発生した相続で、まだ相続登記をしていない不動産も義務化の対象です。この場合は、原則として2027年3月31日までに申請する必要があります。

相続人が複数いる場合は、売却方針、売却価格、売却代金の分け方について事前に話し合っておきましょう。

必要に応じて、遺産分割協議書、戸籍関係書類、固定資産評価証明書などを準備します。

2. 相場を把握する

次に、実家がいくらくらいで売れそうか相場を調べます。

おすすめなのは、国土交通省の不動産情報ライブラリで、近隣の取引価格や地価公示などを確認する方法です。

不動産情報ライブラリとは?

不動産の取引価格、地価公示、防災情報、都市計画情報、周辺施設情報などを確認できる国土交通省のWebサイトです。

近隣で売り出されている物件価格も参考になりますが、売出価格は成約価格とは限りません。

相場を把握しておくと、不動産会社の査定額が高すぎるのか、低すぎるのかを判断しやすくなります。

3. 不動産会社に査定を依頼する

相場を確認したら、不動産会社に査定を依頼します。

査定方法には、簡易査定と訪問査定があります。

| 査定方法 | 特徴 |

|---|---|

| 簡易査定 | 住所、面積、築年数などの情報をもとに机上で算出する 短時間で相場感をつかみやすい |

| 訪問査定 | 担当者が現地を確認して算出する 建物状態、道路、境界、周辺環境を見てもらえるため精度が高い |

売却を本格的に進めるなら、複数社に訪問査定を依頼し、査定額の根拠や販売方針を比較しましょう。

4. 売却方法と契約先を決める

査定結果を比較したら、仲介で売るのか、買取で売るのかを決めます。

仲介を選ぶ場合は、不動産会社と媒介契約を結びます。媒介契約には、次の3種類があります。

| 媒介契約 | 複数社への依頼 | 自分で見つけた買主との契約 | 特徴 |

|---|---|---|---|

| 一般媒介契約 | できる | できる | 複数社に依頼できるため比較しやすい 販売状況は自分でも確認が必要 |

| 専任媒介契約 | できない | できる | 1社に任せる契約 レインズ登録や定期報告があるため進捗を把握しやすい |

| 専属専任媒介契約 | できない | できない | 1社に強く任せる契約 報告頻度が高い一方、売主の自由度は低くなる |

自己発見取引とは、売主が自分で買主を見つけた場合に、不動産会社を通さず直接契約する取引のことです。

親戚や知人が購入を希望している場合は、自己発見取引が可能かどうかも契約前に確認しておきましょう。

5. 売却活動や条件調整を行う

仲介の場合は、媒介契約後に不動産会社が買主を探す売却活動を行います。

- 不動産ポータルサイトへの掲載

- 既存顧客への紹介

- チラシや店頭での告知

- 購入希望者の内覧対応

売却期間は、物件の状態、価格、エリア、需要によって変わります。仲介では数か月以上かかる場合もあるため、余裕を持ったスケジュールを組みましょう。

買取の場合は、売却活動ではなく、買取価格、残置物、引渡し時期、契約条件などを不動産会社と調整します。

6. 売買契約・決済・引渡しを行う

買主が決まったら、売買契約を結びます。

契約時には、主に次のような書類が必要です。

- 登記済権利証または登記識別情報

- 本人確認書類

- 印鑑証明書

- 実印

- 固定資産税納税通知書または課税明細書

- 相続関係書類や遺産分割協議書

買主が住宅ローンを利用する場合は、融資審査などのため、契約から決済・引渡しまで一定の期間が必要です。

決済日には、残代金の受け取り、固定資産税などの清算、所有権移転登記、鍵の引渡しを行います。

設備の故障、雨漏り、シロアリ被害、越境、境界の不明点などは、後のトラブルを防ぐため、契約前に不動産会社へ共有しておきましょう。

7. 必要に応じて確定申告を行う

実家を売却して利益が出た場合は、原則として確定申告が必要です。

また、空き家の3,000万円特別控除や取得費加算の特例などを利用する場合も、確定申告が必要になります。

所得税の確定申告期間は、原則として売却した年の翌年2月16日から3月15日までです。ただし、期限日が土日祝日にあたる場合は、翌平日になります。

売却前から、契約書、領収書、仲介手数料、測量費、解体費などの資料を保管しておきましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家の相続や売却にかかる税金と活用すべき特例

実家を相続して売却する場合は、相続時と売却時の両方で税金が関係します。

特に確認しておきたい税金は、次の4つです。

実家の相続や売却にかかる主な税金

| 税金 | 発生する場面 | 目安・計算方法 |

|---|---|---|

| 相続税 | 相続財産が基礎控除額を超える場合 | 3,000万円+600万円×法定相続人の数を超えるか確認 |

| 登録免許税 | 相続登記で名義変更する場合 | 固定資産税評価額×0.4% |

| 印紙税 | 売買契約書を作成する場合 | 契約金額に応じて数千円〜数万円 |

| 譲渡所得税・住民税 | 売却して利益が出た場合 | 長期譲渡所得は約20.315% 短期譲渡所得は約39.63% |

税金は、利用できる特例や取得費の有無によって大きく変わります。売却前に全体像を確認しておきましょう。

相続税

相続税とは、亡くなった人の財産を相続した場合にかかる税金です。

相続税は、正味の遺産額が基礎控除額を超える場合に、申告・納税が必要になります。

正味の遺産額とは?

土地、建物、現金、預貯金などの財産から、債務や葬式費用などを差し引いた金額です。一定の生前贈与などが加算される場合もあります。

3,000万円+(600万円×法定相続人の数)

3,000万円+(600万円×2人)=4,200万円

この例では、課税価格の合計額が4,200万円以下であれば、原則として相続税はかかりません。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

なお、相続放棄をした人がいても、基礎控除額を計算する際の法定相続人の数には、放棄がなかったものとして含めます。

登録免許税

登録免許税は、実家の名義を相続人名義に変更する相続登記でかかる税金です。

親の名義のままでは原則として売却できないため、相続後に売る場合は名義変更が必要になります。

固定資産税評価額×0.4%

2,500万円×0.4%=10万円

なお、相続登記の登録免許税には、一定の土地を対象とする免税措置があります。相続により土地を取得した方が登記をしないまま亡くなった場合の登記や、評価額が100万円以下の土地の相続登記は、要件を満たせば2027年3月31日まで免税となります。

固定資産税評価額とは?

固定資産課税台帳に登録された土地・建物の評価額です。固定資産税の納税通知書に同封される課税明細書や、固定資産評価証明書で確認できます。

相続登記は自分で行うこともできますが、相続人が複数いる場合や書類が多い場合は、司法書士へ依頼するケースもあります。

印紙税

印紙税とは、実家の売買契約書に貼る収入印紙にかかる税金です。

不動産譲渡契約書は、2027年3月31日まで軽減措置の対象です。主な契約金額ごとの印紙税額は、次のとおりです。

| 契約金額 | 印紙税額 (軽減措置適用後) |

|---|---|

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

| 1億円超5億円以下 | 6万円 |

例えば、実家を1,500万円で売却する場合、軽減措置適用後の印紙税は1万円です。

譲渡所得税・住民税

譲渡所得税・住民税は、実家を売却して利益が出た場合にかかる税金です。

譲渡所得は、次の式で計算します。

課税譲渡所得=収入金額−(取得費+譲渡費用)−特別控除額

取得費には、不動産の購入代金、建築費、購入時の仲介手数料、設備費、改良費などが含まれます。建物については、所有期間中の減価償却費相当額を差し引いて計算します。

親が昔購入した実家で取得費がわからない場合は、譲渡価額の5%を概算取得費として計算できる場合があります。

譲渡費用には、売却時の仲介手数料、測量費、売買契約書の印紙代、建物を取り壊して土地を売る場合の取壊し費用などが含まれます。

課税譲渡所得=6,000万円−(3,000万円+150万円)=2,850万円

税率は、売却した年の1月1日時点で所有期間が5年を超えるかどうかで変わります。

相続で取得した実家の場合は、親が取得した時期を引き継いで所有期間を判定します。

| 区分 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 所得税30%+所得税額に対する特別税2.1%相当(0.63%)+住民税9% 合計39.63% |

| 長期譲渡所得 | 5年超 | 所得税15%+所得税額に対する特別税2.1%相当(0.315%)+住民税5% 合計20.315% |

2026年分までは、復興特別所得税として所得税額の2.1%が加算されます。2027年分以後は、防衛特別所得税1%と復興特別所得税1.1%が加算され、合計は引き続き2.1%です。そのため、上表の合計税率は変わりません。

取得費加算の特例が適用できる場合

相続税を支払った人が、相続した実家を一定期間内に売却した場合は、支払った相続税の一部を取得費に加算できることがあります。

これを「相続財産を譲渡した場合の取得費の特例」といいます。

主な要件は、次のとおりです。

- 相続や遺贈により財産を取得した人である

- その財産を取得した人に相続税が課税されている

- 相続税の申告期限の翌日以後3年を経過する日までに売却している

相続税の申告期限は、相続開始を知った日の翌日から10か月以内です。そのため、一般的には相続開始から3年10か月以内の売却が目安になりますが、適用期限は個別の日付で確認しましょう。

課税譲渡所得=収入金額−(取得費+譲渡費用+取得費加算額)−特別控除額

取得費3,000万円の実家を6,000万円で売却し、譲渡費用150万円、取得費に加算できる相続税額を1,000万円とする場合

課税譲渡所得=6,000万円−(3,000万円+150万円+1,000万円)=1,850万円

この例で長期譲渡所得に該当する場合、税額の概算は次のとおりです。

- 所得税=1,850万円×15%=277万5,000円

- 所得税に対する特別税=277万5,000円×2.1%=約5万8,000円

- 住民税=1,850万円×5%=92万5,000円

合計=約376万円

被相続人の居住用財産(空き家)の3,000万円特別控除

相続した実家が一定の要件を満たす空き家であれば、譲渡所得から最高3,000万円を控除できる場合があります。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除」といいます。

主な要件は、次のとおりです。

- 相続または遺贈により取得した被相続人の居住用家屋または敷地である

- 令和9年12月31日までに売却する

- 相続開始の日から3年を経過する日の属する年の12月31日までに売却する

- 昭和56年5月31日以前に建築された家屋である

- 区分所有建物登記がされていない家屋である

- 相続開始直前に被相続人が居住していた家屋である

- 相続開始直前に被相続人以外の居住者がいない

- 相続後から売却まで、居住・貸付・事業に使っていない

- 売却代金が1億円以下である

- 家屋が耐震基準を満たす、または売却日の属する年の翌年2月15日までに耐震改修・取壊しを行う

親が要介護認定等を受けて老人ホームなどに入所していた場合でも、入所後に家屋を貸したり、他人が住んだりしていないなどの要件を満たせば、特例の対象になることがあります。

2024年1月1日以後の譲渡で、家屋と敷地の両方を相続した相続人が3人以上の場合は、1人あたりの控除額が最高2,000万円になります。

特例を利用するには、実家の所在地を管轄する市区町村が交付する「被相続人居住用家屋等確認書」などを添付して確定申告します。

また、同じ実家について、取得費加算の特例と空き家の3,000万円特別控除は基本的に併用できません。どちらが有利かはケースによって異なるため、税務署や税理士に確認しましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家の売却で後悔しないためのポイント

実家の売却で後悔しないためには、価格だけでなく、相続人の合意、税金、管理の負担、売却後のトラブルまで確認することが重要です。

特に押さえておきたいポイントは、次の7つです。

- 相続人全員で売却方針を話し合う

- 売却までのスケジュールを把握する

- 実家を綺麗な状態にしておく

- 売却に適切なタイミングを検討する

- 複数の不動産会社に査定してもらう

- 不動産会社の担当者と密にコミュニケーションを取る

- 売却に強い不動産会社に依頼する

相続人全員で売却方針を話し合う

相続人が複数いる場合は、誰か1人の判断だけで実家を売却できないケースが多くあります。

売却するのか、貸すのか、誰かが住むのか、売却代金をどう分けるのかを早めに話し合っておきましょう。

話し合いの内容を遺産分割協議書などの書面に残すと、後のトラブルを防ぎやすくなります。

売却までのスケジュールを把握する

不動産売却は、査定依頼から引渡しまで数か月かかることがあります。

相続後に売る場合は、相続登記、遺産分割協議、必要書類の取得、残置物整理なども必要になります。

相続税の申告期限は相続開始を知った日の翌日から10か月以内であり、相続登記は相続で取得したことを知った日から3年以内に申請する必要があります。

税金の特例にも期限があるため、売却する可能性があるなら早めに準備を始めましょう。

実家を綺麗な状態にしておく

内覧時の印象は、購入希望者の判断に影響します。

室内の片付け、換気、簡単な清掃、庭や玄関周りの整理だけでも印象は変わります。

ただし、大規模なリフォームを売却前に行うべきかは、慎重に判断しましょう。費用をかけても、売却価格にそのまま上乗せできるとは限らないためです。

リフォーム、解体、ハウスクリーニングは、不動産会社の査定や提案を比較してから決めるのがおすすめです。

売却に適切なタイミングを検討する

不動産市場の動きは、時期やエリアによって異なります。

住み替え需要が高まる時期に取引が活発になる地域もありますが、築年数が古い実家や管理が難しい空き家では、時期を待つより早めに動いたほうがよい場合もあります。

固定資産税や修繕費、空き家管理の負担も含めて、いつ売るのが現実的かを考えましょう。

複数の不動産会社に査定してもらう

実家の査定額は、不動産会社によって差が出ることがあります。

1社だけの査定では、提示額が妥当か判断しにくくなります。

複数社に査定してもらい、査定額、根拠、販売戦略、担当者の対応を比較しましょう。

高い査定額だけで選ぶのではなく、「その価格で売れる根拠」があるかを確認することが大切です。

不動産会社の担当者と密にコミュニケーションを取る

売却活動では、問い合わせ状況、内覧の反応、価格交渉、広告の見直しなどを随時確認する必要があります。

担当者から定期的に報告があるか、質問にわかりやすく答えてくれるかも重要な判断材料です。

不安なことがあれば、遠慮せずに相談しましょう。

売却に強い不動産会社に依頼する

不動産会社には、それぞれ得意なエリアや物件種別があります。

実家のような戸建て、土地、空き家の売却実績がある会社を選ぶと、価格設定や買主探しについて具体的な提案を受けやすくなります。

地域の相場、買主のニーズ、解体や測量の必要性、税金の注意点まで説明してくれる会社を選ぶと安心です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

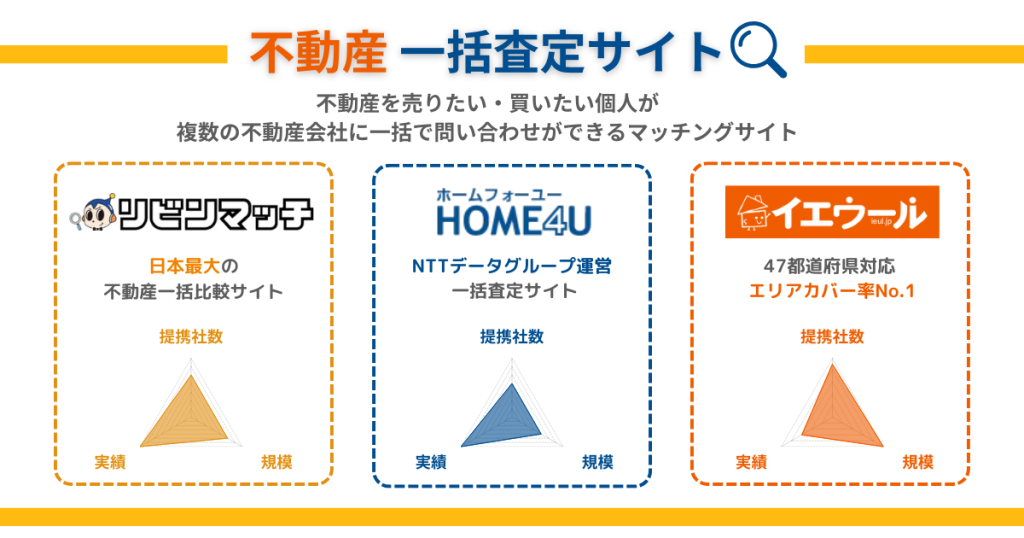

実家の売却におすすめの一括査定サイト3選

実家を売却する際は、複数の不動産会社に査定を依頼して比較することが大切です。

一括査定サイトを使えば、自宅から複数社へまとめて査定を依頼できます。

ただし、査定額は売却を保証する金額ではありません。査定後は、価格の根拠、担当者の対応、販売方針まで比較しましょう。

また、地域や物件種別によって紹介される会社数は異なり、必ず最大数まで依頼できるとは限りません。依頼後は選択した不動産会社から連絡が入るため、対応できる社数に絞って申し込むとスムーズです。

- リビンマッチ

- HOME4U

- イエウール

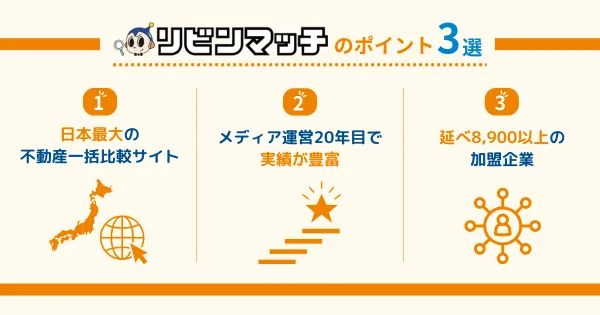

リビンマッチ|最短45秒で最大6社に査定依頼

リビンマッチは、2006年にスタートした不動産関連サービスです。

全国2,100社以上の不動産会社が参加しており、物件情報を入力することで、最大6社へ査定・相談を依頼できます。

- 最短45秒で査定依頼できる

- 最大6社へまとめて査定・相談依頼できる

- 全国2,100社以上の不動産会社が参加している

- プライバシーマーク取得企業が運営している

- 戸建て、マンション、土地以外の物件にも対応している

入力の手間を抑えながら、複数社の査定額や対応を比較したい方におすすめです。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

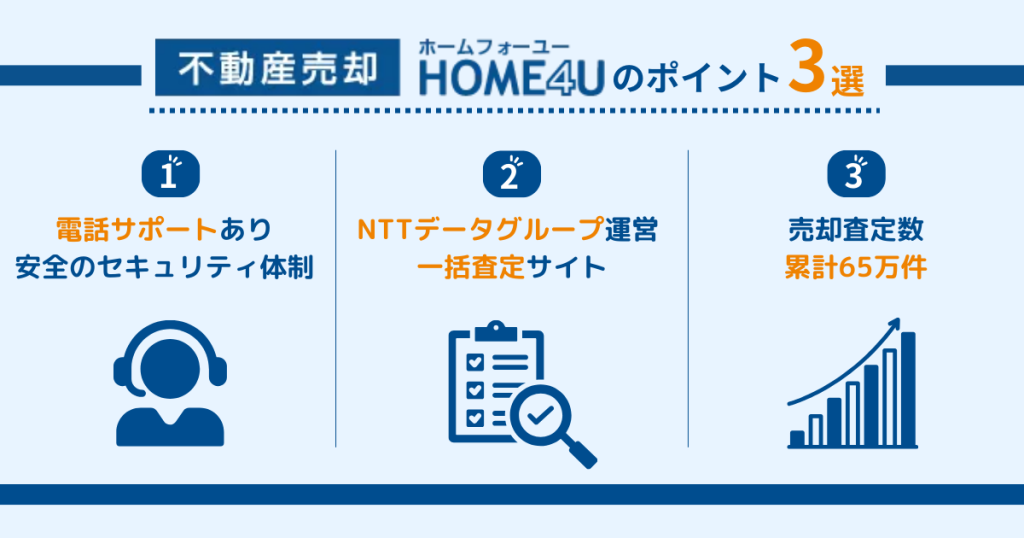

HOME4U|2001年開始の不動産一括査定サービス

HOME4U(ホームフォーユー)は、NTTデータグループの株式会社NTTデータ・ウィズが運営する不動産一括査定サイトです。

2001年に不動産一括査定サービスとして開始され、全国約2,500社の不動産会社から最大6社へ査定を依頼できます。

- NTTデータグループ会社が運営している

- 最大6社へ一括で査定依頼できる

- 全国約2,500社の不動産会社と提携している

- 戸建て、マンション、土地など幅広い物件に対応している

- 累計査定件数65万件以上の実績がある

運営実績やセキュリティ面を重視して一括査定を利用したい方におすすめです。

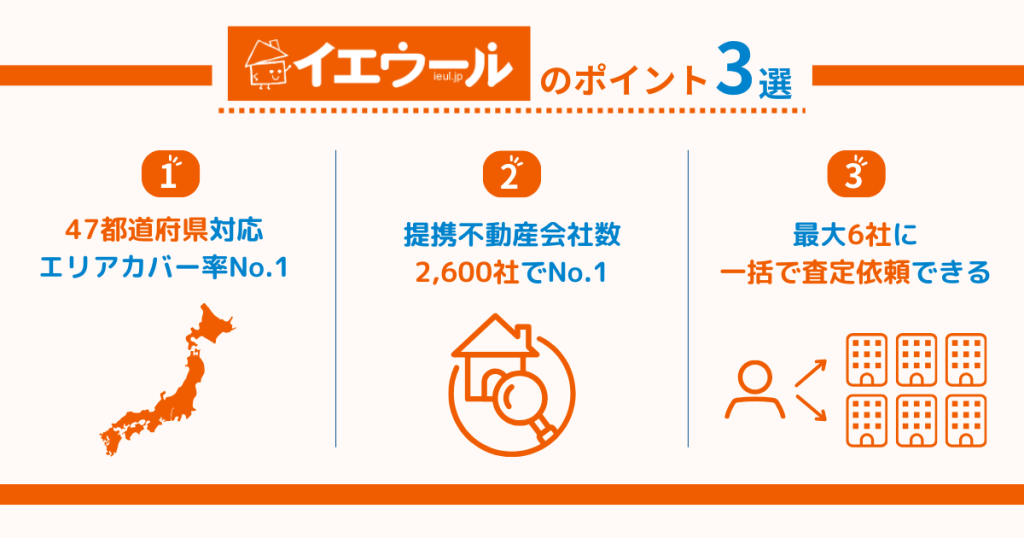

イエウール|全国2,000社以上の不動産会社と提携

イエウールは、東証スタンダード市場に上場している株式会社Speeeが運営する不動産一括査定サイトです。

全国2,000社以上の不動産会社と提携しており、条件に合う不動産会社を最大6社紹介してもらえます。

- 全国2,000社以上の不動産会社と提携している

- 最大6社へ無料で査定依頼できる

- 戸建て、マンション、土地などに対応している

- クレームの多い企業は契約解除できる仕組みがある

幅広い不動産会社から、自分の実家に合う会社を比較したい方におすすめです。

\月間利用者数3万3千人突破!最大6社比較/

※2025年1月現在「不動産の一括査定サイトに関するランキング調査」より

(株)東京商工リサーチ調べ

実家を売却する際はタイミングが重要!

実家を売却するかどうかは、感情面でも金銭面でも迷いやすい判断です。

しかし、使う予定がない実家を長く放置すると、固定資産税、火災保険料、修繕費、管理の手間がかかり続けます。

相続後に売却する場合は、相続登記、相続人の合意、税金の特例、確定申告まで確認しておくことが重要です。

まずは複数の不動産会社に査定を依頼し、実家の相場と売却方法の選択肢を把握しましょう。

そのうえで、仲介で高く売るのか、買取で早く手放すのか、家族で納得できる方針を決めることが、後悔しない実家売却につながります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

実家の売却に関するよくある質問

\6年連続不動産査定サイトNO.1/

※2025年9月19日〜23日、全国3,000人を対象にした調査(全国認知度・今後利用意向)より

出典

国土交通省「不動産情報ライブラリ」

法務省「相続登記の申請義務化について」(公開日:2024年3月28日)

裁判所「成年被後見人(被保佐人、被補助人)の居住用不動産の処分についての許可」

厚生労働省「成年後見制度の種類」

国税庁「No.4102 相続税がかかる場合」

国税庁「No.4105 相続税がかかる財産」

国税庁「No.7191 登録免許税の税額表」

国税庁「不動産売買契約書の印紙税の軽減措置」

国税庁「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

国税庁「No.3208 長期譲渡所得の税額の計算」

国税庁「No.3211 短期譲渡所得の税額の計算」

国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

国税庁「防衛特別所得税及び復興特別所得税の源泉徴収のあらまし」(公開日:2026年5月1日)

国税庁「No.2020 確定申告」

国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)」

国土交通省「空家法とは」

国土交通省「消費者の皆様向け 不動産取引に関するお知らせ」

東日本不動産流通機構「媒介契約制度」

リビンマッチ「不動産一括査定・売却はリビンマッチ」

リビンマッチ「不動産売却の一括査定」

リビン・テクノロジーズ「『リビンマッチ』が全国認知度・今後利用したい不動産査定サイト6年連続No.1に輝きました!」(公開日:2025年10月9日)

HOME4U「不動産一括査定・不動産売却ならHOME4U」

イエウール「不動産一括査定・売却・相場ならイエウール」