- 相続した不動産・土地を3年以内に売却すべきか知りたい

- 相続した不動産・土地を売却するときに使える税金控除を知りたい

- 相続した不動産・土地を売却する方法を知りたい

「相続した不動産、とりあえずそのままにしていませんか?」

実は、相続した不動産は「3年以内」に売却することで、税金が大幅に安くなる特例が用意されています。しかし、「3年以内に売れば絶対にお得になる」と油断していると、適用条件から外れて思わぬ損をしてしまうことも……。

本記事では、相続した不動産を早めに売却するメリットをはじめ、「取得費加算の特例」や「空き家の3,000万円特別控除」といった税金控除の仕組みをわかりやすく解説します。

この記事を読めば、ご自身がどの特例を使えるのか、そしてどのように売却を進めるべきかがはっきりとわかります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

相続した不動産・土地は3年以内に売却すべき?

相続した不動産や土地を3年以内に売却すべきかは、利用予定の有無と、適用できる税金の特例で判断するのが基本です。

活用予定がない不動産であれば、早めに売却を検討することで、維持費や空き家リスクを抑えられます。一方で、相続不動産の税制優遇には細かな要件があるため、先に制度の概要を把握しておきましょう。

本章では、相続した不動産・土地の売却について、以下の2つの観点で解説します。

- 相続した不動産・土地の売却時にかかる税金

- 3年以内を目安に売却を検討したい理由

売却時の税金と特例の期限を知っておくと、余裕をもって手続きを進めやすくなります。

相続した不動産・土地の売却時にかかる税金

不動産を売却して利益が出た場合、その利益は譲渡所得として課税対象になります。

譲渡所得は、売却価格から取得費や譲渡費用、適用できる特別控除を差し引いて計算します。主に課税される税金は、次の3種類です。

- 所得税(国税)

- 譲渡所得に対して課税されます

- 住民税(地方税)

- 売却した年の翌年度に自治体へ納めます

- 復興特別所得税(国税)

- 令和19年(2037年)まで所得税に上乗せされます

土地や建物を売却した年の1月1日時点で所有期間が5年を超えている場合、長期譲渡所得として扱われます。長期譲渡所得の税率は、所得税15%、住民税5%、復興特別所得税0.315%を合わせた20.315%です。

また、売買契約書に貼る印紙税や、抵当権抹消登記が必要な場合の登録免許税など、売却時に発生する費用もあります。

税金の負担を抑えるには、売却前に適用できる特例を確認し、必要書類を早めに準備することが重要です。

3年以内を目安に売却を検討したい理由

相続した不動産は、3年以内を目安に売却を検討すると、税金の特例に間に合う可能性があります。

ただし、制度ごとに期限は異なります。代表的な特例は、次の2つです。

| 特例 | 期限の目安 |

|---|---|

| 取得費加算の特例 | 相続税の申告期限の翌日から3年を経過する日まで 通常は相続開始を知った日の翌日から3年10か月以内が目安です |

| 空き家の3,000万円特別控除 | 相続開始の日から3年を経過する日の属する年の12月31日までに売却する必要があります |

なお、同じ売却不動産について、取得費加算の特例と空き家の3,000万円特別控除は併用できません。どちらを使うと税負担が少なくなるか、事前に試算して選ぶ必要があります。

適用できれば税負担を大きく軽減できる可能性があるため、相続した不動産を使う予定がない場合は、早めに売却方針を決めることが大切です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

特例①取得費加算の特例|期限は通常3年10か月以内

相続した不動産・土地を売却するとき、相続税を支払っている場合は「取得費加算の特例」を使える可能性があります。

本章では、取得費加算の特例について、以下の観点で解説します。

- 特例の概要・要件

- 特例を受けるための手続き方法

- 特例を活用した計算方法

- 特例を適用する際の注意点

相続税を納めた不動産を売却する場合は、取得費加算の特例を確認しておくことで、譲渡所得税の負担を抑えられる可能性があります。

取得費加算の特例の概要・要件

取得費加算の特例とは、相続税額のうち一定額を、売却した不動産の取得費に加算できる制度です。

取得費が増えると譲渡所得が少なくなるため、結果として譲渡所得税の負担を軽減できる可能性があります。

取得費加算の特例を受けるための主な条件は、以下のとおりです。

| 条件 | 内容 |

|---|---|

| 相続または遺贈で財産を取得している | 売却する財産を相続や遺贈で取得している必要があります。 |

| 相続税が課税されている | 基礎控除内で相続税が発生しなかった場合は、取得費加算の特例を使えません。 |

| 期限内に売却している | 相続税の申告期限の翌日から3年を経過する日までに売却する必要があります。 |

| 確定申告を行う | 一定の書類を添えて、売却した年分の確定申告を行います。 |

相続税の申告期限は、通常、被相続人が亡くなったことを知った日の翌日から10か月以内です。そのため、取得費加算の特例の期限は、一般的には相続開始を知った日の翌日から3年10か月以内が目安になります。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。相続税が発生していない場合は、この特例を使えない点に注意しましょう。

取得費加算の特例の要件を満たすかどうかは、国税庁のチェックシートも参考になります。

取得費加算の特例を受けるための手続き方法

取得費加算の特例を受けるための手続きは、次の2ステップです。

- 必要書類を準備する

- 売却した年分の確定申告を行う

主に準備しておきたい書類は、以下のとおりです。

| 必要書類 | 目的・必要な理由 |

|---|---|

| 確定申告書 | 売却した年分の所得を申告するために必要です。 |

| 譲渡所得の内訳書 | 売却価格、取得費、譲渡費用などを整理するために使います。 |

| 相続財産の取得費に加算される相続税の計算明細書 | 取得費に加算できる相続税額を計算するために必要です。 |

| 相続税申告書の控え | 相続税額や相続財産の内容を確認するために使います。 |

| 売買契約書・取得費や譲渡費用を示す書類 | 売却価格、購入時の取得費、仲介手数料などを確認するために必要です。 |

譲渡所得の申告は、原則として不動産を売却した年の翌年2月16日から3月15日までに行います。

取得費加算の計算は複雑になりやすいため、相続税の申告書や売却関係の書類を整理したうえで、税理士や税務署へ確認するのが安心です。

取得費加算の特例を活用した税額の計算方法

取得費加算の特例を使った場合の税額を、以下の例で確認します。

計算シミュレーション

| 項目 | 特例適用なし | 取得費加算の特例適用後 |

|---|---|---|

| 売却価格 | 5,000万円 | 5,000万円 |

| 取得費 | 1,500万円 | 1,500万円+800万円 (取得費に加算できる相続税額の例) |

| 譲渡費用 | 200万円 | 200万円 |

| 課税対象となる譲渡所得 | 3,300万円 | 2,500万円 |

この例では、取得費加算の特例を適用すると、課税対象となる譲渡所得が800万円減ります。

長期譲渡所得として20.315%で計算した場合の税額は、以下のとおりです。

- 3,300万円 × 20.315% = 約670万円(特例なし)

- 2,500万円 × 20.315% = 約508万円(特例適用後)

結果として、約162万円の税負担軽減が見込めます。ただし、実際に取得費へ加算できる金額は相続税額や相続財産の内容によって変わるため、個別に計算が必要です。

取得費加算の特例を利用する際の注意点

取得費加算の特例を利用する際は、期限と必要書類を特に確認しましょう。

主な注意点は、以下のとおりです。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 相続税の申告 | 相続税が課税されていることが前提です。 | 相続税が発生していない場合は適用できません。 |

| 売却期限 | 相続税の申告期限の翌日から3年を経過する日までに売却します。 | 売却活動や遺産分割に時間がかかることもあるため、早めに動く必要があります。 |

| 他の特例との比較 | 空き家の3,000万円特別控除など、他の特例と比較します。 | 同じ不動産の売却で併用できない特例があるため、税額を試算して選びましょう。 |

| 確定申告 | 売却した年分の確定申告で特例を申請します。 | 計算明細書や譲渡所得の内訳書などを忘れずに準備しましょう。 |

取得費加算の特例は、相続税を納めた不動産を売却する方にとって重要な制度です。期限を過ぎると使えないため、売却を検討し始めた段階で確認しておきましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

特例②空き家の3,000万円特別控除|相続人3人以上は2,000万円

相続した居住用不動産が空き家に該当する場合は、「被相続人の居住用財産(空き家)を売ったときの特例」を使える可能性があります。

この特例は、一定の要件を満たすと譲渡所得から最大3,000万円を控除できる制度です。ただし、令和6年1月1日以後の譲渡で、相続人が3人以上の場合は控除上限が2,000万円になります。

本章では、空き家の3,000万円特別控除について、以下の観点で解説します。

- 特例の概要・要件

- 特例を受けるための手続き方法

- 特例を活用した計算方法

- 特例を適用する際の注意点

空き家特例は要件が細かいため、売却前に対象になるか確認しておきましょう。

空き家の3,000万円特別控除の概要・要件

空き家の3,000万円特別控除とは、相続または遺贈で取得した被相続人の居住用家屋やその敷地を売却したとき、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる特例です。

譲渡所得が控除額以内であれば、譲渡所得税がかからないケースもあります。

ただし、本特例を適用するには、以下のような条件を満たす必要があります。

| 条件 | 内容 |

|---|---|

| 被相続人が居住していた家屋である | 原則として、相続開始の直前まで被相続人が住んでいた家屋が対象です 老人ホーム等に入所していた場合も、一定要件を満たせば対象になることがあります |

| 昭和56年5月31日以前に建築されている | 旧耐震基準の家屋が対象です |

| 区分所有建物登記がされていない | 分譲マンションのような区分所有建物は対象外です |

| 相続開始直前に被相続人以外が居住していない | 同居人がいた場合は、原則として対象外です |

| 売却まで事業用・賃貸用・居住用に使っていない | 相続後に賃貸に出した場合などは、特例を使えない可能性があります |

| 耐震基準を満たす、または取り壊して売却する | 建物付きで売る場合は耐震基準を満たす必要があります 令和6年1月1日以後の譲渡では、譲渡後一定期間内の耐震改修や取り壊しも対象になる場合があります |

| 売却代金が1億円以下である | 分割売却や他の相続人の売却分も合算して判定される場合があります |

| 期限内に売却する | 相続開始の日から3年を経過する日の属する年の12月31日までに売却する必要があります |

| 確定申告を行う | 必要書類を添えて、売却した年分の確定申告を行います |

なお、この特例は令和9年12月31日までの譲渡が対象です。制度の期限や要件は変更される可能性があるため、売却前に最新情報を確認しましょう。

特例の要件を満たすかどうかは、国税庁のチェックシートも参考になります。

空き家の特別控除を受けるための手続き方法

空き家の3,000万円特別控除を適用するための手続きは、次の2ステップです。

- 必要書類を準備する

- 売却した年分の確定申告を行う

主な必要書類は、以下のとおりです。

| 必要書類 | 目的・必要な理由 |

|---|---|

| 確定申告書 | 売却した年分の所得を申告するために必要です。 |

| 譲渡所得の内訳書 | 売却価格、取得費、譲渡費用、特別控除額などを整理します。 |

| 登記事項証明書等 | 相続で取得したこと、建築時期、区分所有建物ではないことなどを確認します。 |

| 被相続人居住用家屋等確認書 | 市区町村から交付を受ける書類です 被相続人が居住していたことなどを確認します。 |

| 耐震基準適合証明書または建設住宅性能評価書の写し | 建物付きで売却する場合に、耐震基準を満たすことを示すために必要になることがあります。 |

| 売買契約書の写し | 売却代金が1億円以下であることを確認するために使います。 |

建物を取り壊して土地として売る場合や、譲渡後に買主が耐震改修・取り壊しを行う場合など、売却方法によって必要書類が変わります。

確定申告の期限は、原則として売却した年の翌年2月16日から3月15日までです。市区町村で交付を受ける書類もあるため、売却後に慌てないよう早めに準備しましょう。

空き家の特別控除を活用した税額の計算方法

空き家の3,000万円特別控除を使った場合の税額を、以下の例で確認します。

計算シミュレーション

| 項目 | 特例適用なし | 3,000万円特別控除適用後 |

|---|---|---|

| 売却価格 | 5,000万円 | 5,000万円 |

| 取得費 | 1,500万円 | 1,500万円 |

| 譲渡費用 | 200万円 | 200万円 |

| 譲渡所得 | 3,300万円 | 3,300万円 − 3,000万円 = 300万円 |

この例では、特例を適用すると課税対象となる譲渡所得が3,300万円から300万円に減ります。

長期譲渡所得として20.315%で計算した場合の税額は、以下のとおりです。

- 3,300万円 × 20.315% = 約670万円(特例なし)

- 300万円 × 20.315% = 約61万円(特例適用後)

結果として、約609万円の税負担軽減が見込めます。ただし、相続人が3人以上の場合は控除上限が2,000万円になるため、同じ計算結果にはならない点に注意しましょう。

空き家の特別控除を利用する際の注意点

空き家の3,000万円特別控除は節税効果が大きい一方で、要件が細かい特例です。

主な注意点は、以下のとおりです。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 売却期限 | 相続開始から3年を経過する日の属する年の12月31日までに売却します。 | 遺産分割、相続登記、売却活動に時間がかかることがあります。 |

| 控除上限 | 原則は最大3,000万円です。 | 令和6年1月1日以後の譲渡で相続人が3人以上の場合は、最大2,000万円です。 |

| 他の特例との併用 | 同じ不動産について、取得費加算の特例などと併用できません。 | 税額を比較して、有利な制度を選ぶ必要があります。 |

| 耐震・取り壊し | 建物付きで売る場合は耐震基準を満たす必要があります。 | 取り壊しや改修のタイミングで必要書類が変わります。 |

| 確定申告 | 必要書類を添えて確定申告を行います。 | 被相続人居住用家屋等確認書など、取得に時間がかかる書類があります。 |

空き家の特別控除は、相続した実家の売却で特に重要な制度です。対象になるか迷う場合は、不動産会社だけでなく税理士や税務署にも確認しましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

すでに相続から3年経過した不動産・土地も売却すべき?

相続から3年以上経過している場合でも、活用予定がない不動産は売却を検討する価値があります。

税金の特例に間に合わないケースでも、所有し続けることで固定資産税や管理の手間、空き家の劣化リスクが続くためです。

ここでは、相続から時間が経過した不動産・土地の売却を考えるうえで、以下のポイントを解説します。

- 相続登記の義務化

- 空き家の劣化進行

- 固定資産税の負担

3年を過ぎたからといって、売却を諦める必要はありません。むしろ、放置期間が長くなるほど権利関係や建物状態が複雑になりやすいため、早めに状況を整理しましょう。

相続登記の義務化

相続した不動産は、相続登記(名義変更)が法律上の義務になっています。

2024年4月1日から相続登記が義務化され、不動産を相続で取得したことを知った日から3年以内に相続登記をする必要があります。正当な理由なく申請しない場合、10万円以下の過料が科される可能性があります。

また、2024年4月1日より前に相続したことを知った不動産で、まだ相続登記をしていない場合は、2027年3月31日までに登記をする必要があります。

名義変更をしないまま放置すると、以下のような問題が起こりやすくなります。

| 問題 | 内容 |

|---|---|

| 権利関係の複雑化 | 時間が経つほど相続人が増え、全員の同意を得にくくなります。 |

| 売却手続きの遅れ | 売却前に相続登記が必要になり、買主が見つかっても手続きが進まないことがあります。 |

| 相続トラブルの増加 | 相続人同士の連絡が取れない、意見が合わないなどの問題が起きやすくなります。 |

相続登記を長年放置すると、次の相続が発生して関係者がさらに増えることがあります。活用予定がない不動産は、権利関係が複雑になる前に相続登記と売却準備を進めましょう。

空き家の劣化進行

相続した家を空き家のまま放置すると、建物の劣化が進みやすくなります。

人が住んでいない建物は換気や清掃が不足しやすく、雨漏りや湿気、害虫被害に気づくのが遅れることがあります。

空き家を放置した場合に考えられる主なリスクは、以下のとおりです。

| 問題 | 内容 |

|---|---|

| 倒壊・外壁落下 | 老朽化が進むと、強風や地震で倒壊したり外装材が落下したりするおそれがあります。 |

| 害虫・悪臭 | ねずみや害虫の発生、ごみや動物のふん尿による悪臭につながることがあります。 |

| 不法侵入 | 壊れた窓や扉から侵入され、周辺地域の治安悪化につながる可能性があります。 |

| 景観悪化 | 雑草、ごみ、外壁の破損などにより近隣トラブルの原因になることがあります。 |

建物の状態が悪くなると、売却時に修繕費や解体費を考慮され、査定額が下がる可能性もあります。管理が難しい場合は、売却や活用を早めに検討しましょう。

固定資産税の負担

不動産を所有している限り、住んでいない家や土地であっても固定資産税がかかります。

固定資産税の金額は、土地や建物の評価額、所在地、住宅用地特例の有無などによって異なります。毎年届く納税通知書で、実際の負担額を確認しましょう。

住宅用地には課税標準の特例があり、小規模住宅用地では固定資産税の課税標準額が価格の6分の1になります。ただし、管理不十分な空き家として市区町村から指導を受け、勧告に進むと、土地の固定資産税の軽減措置を受けられなくなる可能性があります。

固定資産税や管理費、修繕費が続くことを考えると、活用予定がない不動産は早めに売却を検討するのが現実的です。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

一括査定で相続した不動産・土地の相場を確認

相続した不動産・土地を売却する際、まず気になるのは「いくらで売れるのか」です。

不動産の査定額は、不動産会社ごとに異なります。1社だけの査定で判断すると、相場を十分に把握できないまま売却してしまう可能性があります。

本章では、不動産を効率的に売却するために、以下の観点で解説します。

- 相続した不動産を高く売るポイント

- 不動産一括査定サイトを活用するメリット

- 相続不動産の査定で比較したい一括査定サイト3選

査定額だけでなく、担当者の説明や相続不動産への対応力も比較すると、売却を任せる会社を選びやすくなります。

相続した不動産を高く売るポイント

相続した不動産をできるだけ納得できる条件で売るためのポイントは、次の3つです。

- 複数社に査定を依頼して相場を把握する

- 相続登記や税金の期限を踏まえて売却計画を立てる

- 物件の状態や周辺環境を正確に伝える

不動産の価格は、立地、築年数、建物状態、周辺環境、需要などによって変わります。相場を把握せずに売却すると、本来の価値より低い価格で手放してしまう可能性があります。

また、相続不動産では、名義変更、境界確認、残置物の整理、税金の特例期限など、通常の売却より確認すべき点が多くなります。

リフォームや解体を先に進めると費用を回収できない場合もあるため、まずは複数の不動産会社に相談し、売却方法を比較しましょう。

不動産一括査定サイトを活用するメリット

複数の不動産会社に査定を依頼する際は、不動産一括査定サイトを活用すると効率的です。

不動産一括査定サイトの主なメリットは、以下のとおりです。

- 複数の不動産会社へまとめて査定依頼できる

- 査定額や担当者の対応を比較しやすい

- 地域や物件種別に合う会社を探しやすい

ただし、査定額は必ずその金額で売れることを保証するものではありません。極端に高い査定額を提示された場合は、価格の根拠や販売戦略を確認することが大切です。

相続不動産の査定で比較したい一括査定サイト3選

相続した不動産・土地の売却で比較したい一括査定サイトは、次の3つです。

- リビンマッチ

- HOME4U

- イエウール

それぞれの特徴を確認していきましょう。

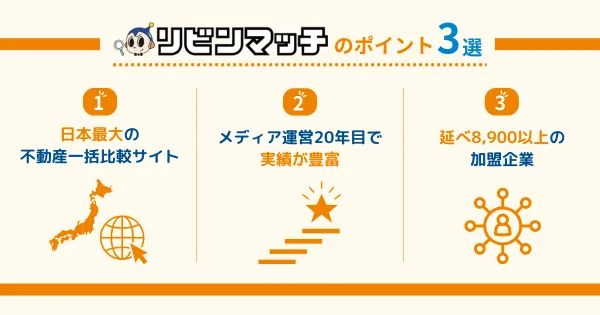

リビンマッチ|約2,200社の不動産会社が加盟

リビンマッチは、全国の不動産会社とマッチングできる不動産一括査定サイトです。2025年10月時点の公式発表では、日本全国約2,200社の不動産会社が加盟しています。

運営会社のリビン・テクノロジーズ株式会社は、東京証券取引所グロース市場などに上場している企業です。

また、株式会社マーケティングアンドアソシェイツの調査で、不動産査定サイト全国認知度と今後利用してみたい不動産査定サイトにおいて6年連続第1位を獲得しています。

- 売却・買取・賃貸管理・リースバックなど幅広い相談に対応

- 全国の不動産会社と比較しやすい

- 土地、戸建て、マンション、投資用物件など幅広い物件種別に対応

リビンマッチは、相続した不動産の売却だけでなく、買取やリースバックなど複数の選択肢を比較したい方に向いています。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

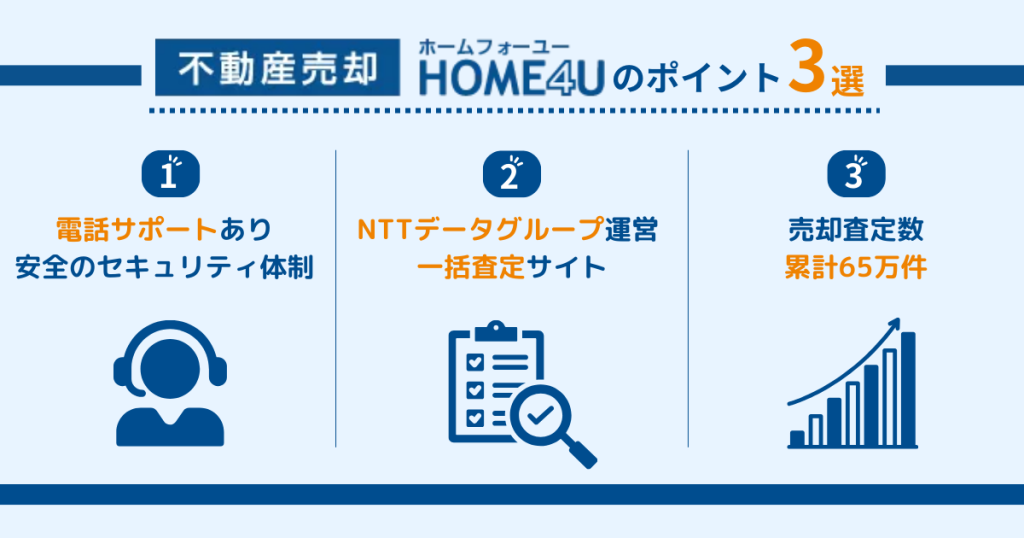

HOME4U|2001年開始の老舗一括査定サイト

HOME4Uは、NTTデータグループ会社が運営する不動産一括査定サイトです。2001年にインターネットでの不動産一括査定サービスを開始した老舗サービスとして知られています。

不動産売却HOME4Uでは、実績のある不動産会社を選定し、大手企業から地域密着の中小企業まで約2,500社と提携しています。

- NTTデータグループ会社が運営

- 約2,500社の不動産会社と提携

- 最大6社へまとめて査定依頼が可能

HOME4Uは、運営歴や提携会社の選定基準を重視して一括査定サイトを選びたい方に向いています。

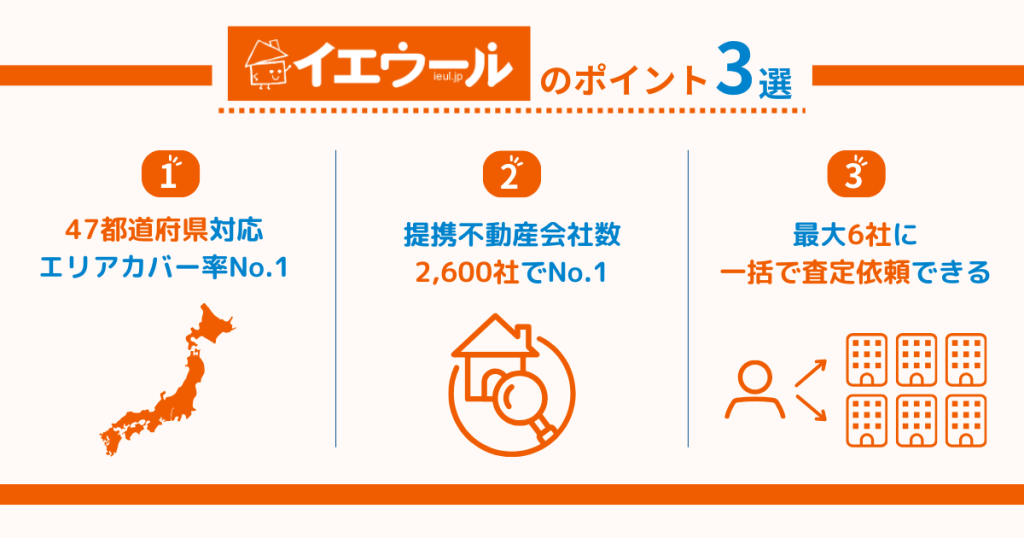

イエウール|月間査定依頼ユーザー数33,602人の実績

イエウールは、株式会社Speeeが運営する不動産一括査定サイトです。株式会社Speeeは、東京証券取引所スタンダード市場に上場しています。

2025年1月実績を対象にした東京商工リサーチの調査では、イエウールの査定依頼ユーザー数は月間33,602人でした。また、提携不動産会社数とエリアカバー率でも高い評価を受けています。

- 査定依頼ユーザー数が多い

- 全国のエリアを幅広くカバー

- 最大6社に査定依頼できる

イエウールは、利用者数や対応エリアを重視して一括査定サイトを選びたい方に向いています。

\月間利用者数3万3千人突破!最大6社比較/

※2025年1月現在「不動産の一括査定サイトに関するランキング調査」より

(株)東京商工リサーチ調べ

相続した土地は特例の期限を確認して早めに売却を検討

本記事では、相続した不動産・土地を早めに売却するべき理由や、売却時に使える税金の特例について解説しました。

相続した不動産・土地は、期限内に売却すれば、取得費加算の特例や空き家の3,000万円特別控除を適用できる可能性があります。

ただし、取得費加算の特例は通常3年10か月以内が目安で、空き家の特別控除は相続開始から3年を経過する日の属する年の12月31日までなど、制度によって期限が異なります。

また、3年を過ぎていても、活用予定がない不動産は固定資産税や管理費、空き家の劣化リスクが続きます。相続登記の義務化もあるため、放置せず早めに状況を整理しましょう。

不動産を適正価格で売るためには、複数の不動産会社に査定を依頼し、価格の根拠や対応を比較することが大切です。

一括査定サイトを活用すれば、複数社へまとめて査定依頼できるため、相続した不動産の相場を把握しやすくなります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

相続した不動産に関するよくある質問

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」調査より

出典

国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」(更新日:2025年4月1日)

国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(更新日:2025年4月1日)

国税庁「No.3208 長期譲渡所得の税額の計算」(更新日:2025年4月1日)

国税庁「No.3102 譲渡所得の申告期限」(更新日:2025年4月1日)

国税庁「No.4152 相続税の計算」(更新日:2025年4月1日)

国税庁「No.4205 相続税の申告と納税」(更新日:2025年4月1日)

法務省「相続登記の申請義務化に関するQ&A」(更新日:2025年3月27日)

国土交通省「空き家を放置するリスク」

政府広報オンライン「空き家の活用や適切な管理などに向けた対策が強化。トラブルになる前に対応を!」(公開日:2024年9月19日)

横浜市「土地についての特例」(更新日:2026年4月8日)

リビン・テクノロジーズ株式会社「『リビンマッチ』が全国認知度・今後利用したい不動産査定サイト 6年連続No.1に輝きました!」(公開日:2025年10月9日)

リビンマッチ「不動産一括査定・売却はリビンマッチ」

リビン・テクノロジーズ株式会社「株式・株価情報」

HOME4U「不動産一括査定・不動産売却ならHOME4U」

HOME4U「マンション売却・相場価格・一括査定!より高く売れる不動産会社をご紹介」

株式会社NTTデータ・ウィズ「HOME4U(ホームフォーユー)」

株式会社Speee「不動産一括査定サービス『イエウール』が、東京商工リサーチ『不動産の査定サイトに関するランキング調査』にて、査定依頼ユーザー数・提携不動産会社数・エリアカバー率において4年連続全ての部門で1位を獲得」(公開日:2025年9月8日)

イエウール「不動産一括査定・売却・相場ならイエウール」

株式会社Speee「会社概要」