- 離婚時に住宅ローンが残っている家をどう扱うべきか知りたい

- 離婚後、住宅ローンが残る家を売るべきか住み続けるべきか知りたい

- 離婚で住宅ローンが残る家を売却するときの注意点と対処法を知りたい

離婚時に持ち家の住宅ローンが残っている場合、家を売却するのか、夫婦のどちらかが住み続けるのかによって必要な手続きが変わります。

住宅ローンは金融機関との契約です。離婚協議で返済の負担を決めても、債務者や連帯保証人の責任が自動的に変わるわけではありません。

そのため、先に不動産の名義・価格、ローン契約の内容、ローンの残債額を確認することが大切です。

本記事では、離婚時に住宅ローンが残っている場合の確認事項、住み続ける場合の注意点、売却する場合の進め方を解説します。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚時に住宅ローンが残っている場合にまず確認すべき3つのこと

離婚時に住宅ローンが残っている場合、最初に確認すべきことは次の3つです。

- 不動産の名義・価格

- ローン契約内容

- ローンの残債額

これらを把握しておくと、財産分与の話し合いや売却可否の判断がしやすくなります。

確認しないまま「どちらが住むか」「誰が払うか」だけを決めると、離婚後に返済責任や売却手続きでトラブルになる可能性があります。

不動産の名義・価格

まず、不動産の所有名義を登記事項証明書などで確認します。

名義が夫婦どちらかの単独名義なのか、共有名義なのかによって、売却時に必要な合意や財産分与の進め方が変わるためです。

例えば、夫の単独名義であれば、登記上の所有者は夫です。ただし、婚姻中に夫婦で形成した財産にあたる場合は、妻にも財産分与を請求できる可能性があります。

一方で、共有名義の家全体を売却する場合は、原則として共有者である夫婦双方の合意が必要です。

| 単独名義(夫、妻いずれか)の場合 | 共有名義の場合 |

|---|---|

| 登記上は名義人の所有物として扱われる 婚姻中に形成した財産なら財産分与の対象になる可能性がある | 夫婦双方の所有物として扱われる 家全体を売却するには原則として双方の合意が必要 |

また、売却するか住み続けるかを判断するため、不動産会社の査定などで現時点の価格も確認します。

不動産の名義と価格は、財産分与の金額や住宅ローン完済の見通しに関わるため、早い段階で押さえておきましょう。

ローンの契約内容

離婚時に住宅ローンが残っている場合、ローンの契約内容も必ず確認します。

住宅ローンの名義人になっている人は、離婚後も金融機関との契約上は返済義務を負うためです。

確認すべき主な項目は、主債務者、連帯保証人、連帯債務者、ペアローンの有無です。金銭消費貸借契約書、返済予定表、保証委託契約書などを見直してください。

例えば、離婚協議で「夫婦でローンを折半する」と決めても、金融機関との契約内容が自動的に変わるわけではありません。

夫婦で話し合った内容と、金融機関に対する法的な返済責任は別のものとして考える必要があります。

後になって「約束と違う」と揉めないよう、契約内容は書類と金融機関への確認で正確に把握しておきましょう。

ローンの残債額

住宅ローンの残債額も、必ず確認しておきたい項目です。

家を売却する場合、売却代金でローンを完済できるかどうかによって、通常売却で進められるか、金融機関への相談が必要かが変わります。

残債額は、金融機関から発行される返済予定表や残高証明書で確認できます。わからない場合は、金融機関の窓口や電話で問い合わせましょう。

査定価格が残債額を上回る「アンダーローン」なら、売却代金で住宅ローンを完済できる可能性があります。

一方で、査定価格が残債額を下回る「オーバーローン」では、不足分を自己資金で補うか、金融機関に任意売却を相談する必要があります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚時に住宅ローンが残っている家の主な選択肢

離婚時に住宅ローンが残っている家の対応は、大きく分けると次の2つです。

- 夫婦のどちらかが家に住み続ける

- 家を売却する

どちらを選ぶ場合も、住宅ローンの名義、連帯保証の有無、不動産価格、残債額を確認してから判断することが大切です。

夫婦のどちらかが家に住み続ける

離婚後も夫婦のどちらかが家に住み続ける選択肢があります。

子どもの学校を変えたくない、生活環境を維持したい、すぐに売却できないなどの事情がある場合に検討されやすい方法です。

ただし、住宅ローンの名義人が住み続ける場合と、名義人ではない人が住み続ける場合ではリスクが異なります。

特に、ローン名義人ではない人が住み続ける場合は、金融機関への返済責任や滞納時の退去リスクが残りやすいため、事前に契約内容を確認しましょう。

家を売却する

離婚時に住宅ローンが残っているなら、家を売却して清算する方法もあります。

売却する場合は、不動産の売却見込み額と住宅ローン残債額の差によって進め方が変わります。

住宅ローンの残債よりも売却見込み額のほうが大きいアンダーローンなら、売却代金でローンを完済しやすく、手続きを進めやすいケースが多いです。

一方で、売却見込み額よりも住宅ローンの残債が大きいオーバーローンでは、不足分を預貯金などで補うか、金融機関の同意を得て任意売却を検討する必要があります。

任意売却とは?

住宅ローンなどの返済継続が難しい場合に、金融機関など債権者の同意を得て不動産を売却する方法です。売却後も残債が残る場合は、返済方法について金融機関と協議する必要があります。

売却を検討する場合は、まず不動産価格とローン残債額を確認し、完済できる見込みがあるかを把握しましょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚後に住宅ローンが残る家に住み続ける場合

離婚後に住宅ローンが残る家に夫婦のどちらかが住み続ける場合、誰が債務者なのかによって注意点が変わります。

本章では、住宅ローンの債務者が夫であるケースを例に解説します。

実際には、妻が債務者の場合やペアローンの場合もあります。基本的な考え方は同じなので、契約書類を見ながら自分の状況に当てはめて確認してください。

夫が住み続ける場合

住宅ローンの債務者である夫が家に住み続ける場合、住宅ローンの手続き上は比較的シンプルです。

夫が引き続き住宅ローンを返済し、家にも住み続けるため、住宅ローンの利用目的と実際の居住状況が大きく変わりにくいためです。

ただし、家の名義が共有名義だったり、妻が連帯保証人になっていたりする場合は、妻側のリスクが残ります。

夫が返済に行き詰まると、連帯保証人への請求や競売などに発展し、妻にも不利益が及ぶ可能性があります。

夫が住み続ける場合でも、妻が不動産名義やローン契約に関わっていないかを確認し、必要に応じて金融機関へ相談しましょう。

妻が住み続ける場合

住宅ローンの債務者ではない妻が家に住み続ける場合は、夫婦双方にリスクが残りやすいです。

夫の立場から見ると、実際には住んでいない家の住宅ローンについて、金融機関への返済義務が残ります。

住宅ローンは自己居住を前提とする契約が多いため、債務者である夫が転居し、妻だけが住み続ける場合は、金融機関へ事前に相談してください。

契約内容によっては、条件変更や返済方法の見直しを求められる可能性があります。

一方で、住み続ける妻の立場では、自分名義ではない家に住むことになります。夫が住宅ローンを滞納し、抵当権が実行されると、住み続けられなくなる可能性があります。

抵当権とは

債務者などが返済できない場合に、金融機関などの抵当権者が担保不動産から優先的に弁済を受けるための権利です。

妻が住み続けたい場合は、妻名義で借り換えて夫の住宅ローンを完済できるか、金融機関に相談する方法があります。

審査に通らない場合は、名義を夫のままにして妻が実質的に支払う形も考えられます。ただし、金融機関との契約上の債務者は夫のままです。

この形は、支払いが滞ったときの責任や居住継続の不安が残ります。離婚協議書や公正証書で取り決めを残しても、金融機関との契約が変わるわけではない点に注意してください。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚時に住宅ローンが残る家を売却する場合

離婚時に住宅ローンが残る家を売却する場合、売却方法と契約形態ごとの注意点を理解しておく必要があります。

特に、住宅ローンを完済できるか、連帯保証人や連帯債務者が残っていないかは重要です。

売却方法は仲介と買取の2種類

不動産の売却方法には、主に仲介と買取の2種類があります。

仲介と買取の違いは以下のとおりです。

| 不動産売却の種類 | 内容 |

|---|---|

| 仲介 | 不動産会社に売却活動を依頼し、買主を探してもらう方法 |

| 買取 | 不動産会社に直接買い取ってもらう方法 |

仲介は、買主を探すため売却まで時間がかかる場合がありますが、市場価格に近い金額で売れる可能性があります。

買取は、早く現金化しやすい一方で、仲介より売却価格が低くなる傾向があります。

早く離婚時の財産関係を整理したい場合は買取、価格を重視したい場合は仲介を検討するなど、売却時期と希望条件に合わせて選びましょう。

契約形態別の売却可否と注意点

住宅ローンが残る家を売却する場合、ローンの契約形態によって確認すべき点が変わります。

主な契約形態別の注意点は、以下のとおりです。

| ケース | 売却時の考え方 | 注意点 |

|---|---|---|

| 単独契約 | 不動産名義も単独なら、名義人が中心となって売却手続きを進める | 財産分与、退去時期、売却代金の分け方を夫婦間で決める必要がある |

| 連帯保証 | 売却代金で完済できれば、保証関係も解消しやすい | 完済できない場合、連帯保証人の責任が残る可能性がある |

| 連帯債務 | 夫婦双方が債務者のため、売却前に両者の合意と金融機関への相談が必要 | 一方が返済できなくなっても、もう一方に返済責任が及ぶ可能性がある |

| ペアローン | 夫婦それぞれのローンを売却代金で返済できるか確認する | 共有持分、互いの連帯保証、残債の清算を個別に調整する必要がある |

アンダーローンなら通常売却で進めやすいですが、オーバーローンの場合は不足分の準備や任意売却の相談が必要です。

それぞれのケースの詳細を見ていきましょう。

単独契約

単独契約とは、夫または妻のどちらか一人が住宅ローンの名義人となる契約形態です。

ここでは、住宅ローンも不動産名義も一方の単独名義であるケースを想定します。

この場合、家全体の売却手続きは名義人が中心となって進めます。

ただし、名義人が売却手続きを進められるからといって、財産分与の話し合いが不要になるわけではありません。

婚姻中に夫婦で形成した財産にあたる場合は、非名義人にも財産分与を請求できる可能性があります。

単独契約の場合でも、売却代金の分け方、退去時期、引越し費用などを離婚協議で明確にしておきましょう。

連帯保証

連帯保証とは、夫婦のいずれか一方がローン名義人(債務者)となり、もう一方が連帯保証人となる契約形態です。

連帯保証人は、債務者が住宅ローンを返済できなくなった場合に、金融機関から返済を求められる可能性があります。

離婚しても、連帯保証人の責任が自動的に消えるわけではありません。

売却代金で住宅ローンを完済できれば、連帯保証の問題も解消しやすくなります。一方で、完済できない場合は、連帯保証人の責任が残る可能性があります。

連帯保証人を外したい場合は、借り換え、代わりの保証人、完済などを検討し、金融機関に相談しましょう。

連帯債務

連帯債務とは、夫婦が同じ住宅ローンについて債務者となる契約形態です。

金融機関に対しては、夫婦それぞれが返済責任を負うため、一方が返済できなくなった場合でも、もう一方に返済責任が及ぶ可能性があります。

家を売却する場合は、夫婦双方の合意に加えて、売却代金でローンを完済できるかを確認する必要があります。

オーバーローンの場合は、残債処理が複雑になりやすいため、早い段階で金融機関や専門家に相談しましょう。

ペアローンの場合

ペアローンは、夫婦がそれぞれ個別に住宅ローンを組み、互いの連帯保証人になることが多い契約形態です。

売却する場合は、夫婦それぞれのローン残高と不動産の共有持分を確認します。

例えば、夫が住宅価格の60%、妻が40%のローンを組んでいる場合、売却時にはそれぞれのローン残高と持分に応じた清算が必要です。

ペアローンでは、片方のローンだけを残して売却することは基本的に難しいため、両方のローンをどう返済するかを金融機関と確認しましょう。

夫婦間の合意だけでなく、互いの連帯保証関係や借り換えの可否も確認する必要があります。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

離婚時に住宅ローンが残った家は不動産価格を先に確認

離婚時に住宅ローンが残っている家をどうするか判断するには、不動産価格の確認が欠かせません。

売却見込み額がわかると、住宅ローンを完済できるか、財産分与でどのように清算するかを話し合いやすくなります。

本章では、以下の内容を解説します。

- 売却前に複数社の査定額と根拠を比較

- 不動産一括査定サイトの活用

- おすすめの不動産一括査定サイト3選

売却前に複数社の査定額と根拠を比較

売却前の重要なポイントは、1社だけで判断せず、複数の不動産会社に査定を依頼することです。

不動産会社によって、査定額や売却方針、得意なエリア、販売戦略が異なるためです。

例えば、同じ家でも査定額が以下のように異なるケースがあります。

| 査定会社 | 査定価格 |

|---|---|

| A社 | 2,800万円 |

| B社 | 3,200万円 |

| C社 | 3,000万円 |

上記はあくまでイメージですが、査定額に差が出ると、住宅ローン完済の可否や財産分与の話し合いに大きく影響します。

ただし、査定額は売却を保証する金額ではありません。高い査定額だけで決めず、査定の根拠、売却実績、担当者の説明のわかりやすさも比較しましょう。

不動産一括査定サイトの活用

離婚時のように、早めに不動産価格を把握したい場合は、不動産一括査定サイトの活用も選択肢になります。

一括査定サイトを使うと、一度の情報入力で複数の不動産会社に査定依頼を送れます。

自分で複数の不動産会社を調べ、1社ずつ同じ情報を伝える手間を減らせるため、離婚に伴う手続きが多い時期でも相場感を把握しやすくなります。

一方で、査定依頼後は複数の不動産会社から連絡が来る場合があります。夫婦間で連絡窓口や売却方針がまとまっていない場合は、誰が対応するかを事前に決めておきましょう。

査定額を比較しながら、住宅ローンを完済できる見込みがあるか、売却と居住継続のどちらが現実的かを検討してください。

おすすめの不動産一括査定サイト3選

不動産一括査定サイトを利用したいものの、どのサイトを選べばよいか迷う方もいるでしょう。

ここでは、以下の3つの一括査定サイトを紹介します。

- リビンマッチ

- HOME4U

- イエウール

それぞれ運営会社、提携会社数、使いやすさに違いがあります。自分の物件の所在地や売却方針に合うサービスを比較しましょう。

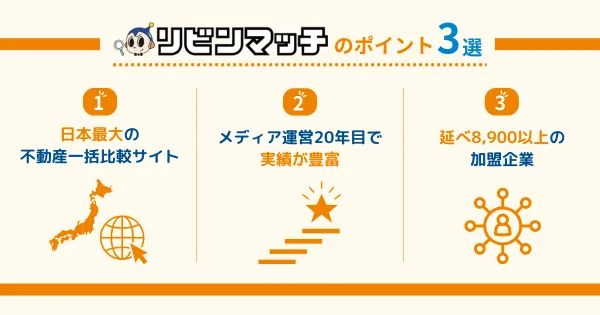

リビンマッチ|全国対応かつ任意売却など関連サービスも相談しやすい

リビンマッチは、リビン・テクノロジーズ株式会社が運営する不動産一括査定サイトです。

運営会社は東京証券取引所グロース市場と名古屋証券取引所メイン市場に上場しており、プライバシーマーク認定も受けています。

公式発表によると、リビンマッチには日本全国約2,200社の不動産会社が加盟しています。

売却だけでなく、不動産買取、賃貸管理、任意売却、土地活用などの住宅関連サービスを扱う会社が加盟している点も特徴です。

また、2025年9月19日〜23日に実施された調査では、不動産査定サイト全国認知度と今後利用してみたい不動産査定サイトで6年連続第1位と発表されています。

プライバシーマークとは?

事業者の個人情報保護体制を評価し、基準に適合している事業者に使用が認められる制度です。Pマークとも呼ばれます。

- 地域の特性を熟知した会社に相談したい

- 売却以外にも買取や任意売却を検討したい

- 個人情報の扱いに不安がある

離婚時の売却では、通常売却だけでなく任意売却や買取も検討が必要になる場合があります。複数の選択肢を比較したい方は、リビンマッチを候補に入れやすいでしょう。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

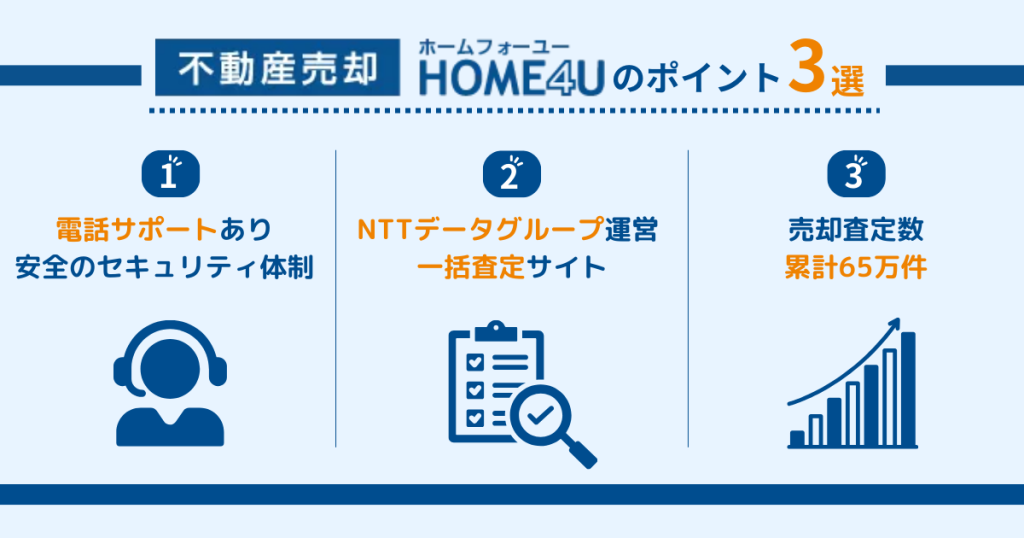

HOME4U|2001年開始で累計査定数65万件超

HOME4Uは、株式会社NTTデータ・ウィズが運営する不動産売却一括査定サイトです。

2001年に生まれた一括査定サイトで、全国約2,500社から最大6社に査定依頼できます。

公式記事では、累計査定件数は65万件を突破しているとされています(2025年2月時点)。

大手から地域密着型の不動産会社まで比較したい方や、運営実績を重視したい方に向いています。

- 運営実績のある一括査定サイトを使いたい

- 複数社の査定結果を効率よく比較したい

- 大手企業から地域密着型の会社まで比較したい

HOME4Uは、初めて不動産一括査定を利用する方でも候補にしやすいサービスです。

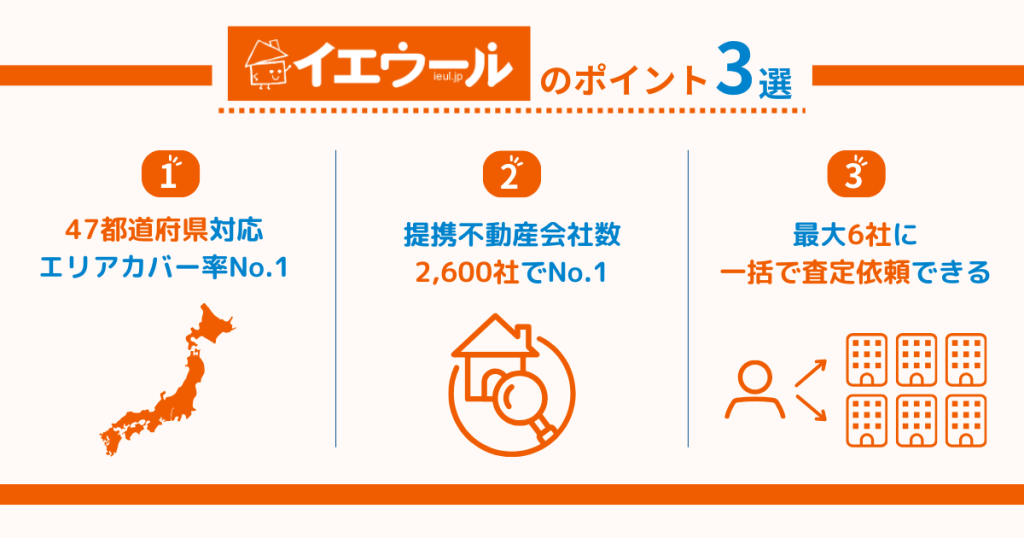

イエウール|2025年1月の月間査定依頼ユーザー数33,602人

イエウールは、株式会社Speeeが運営する不動産売却一括査定サービスです。

Speee公式サイトでは、2,000社以上の企業から物件に合った企業を紹介するサービスと説明されています。

また、2025年9月8日の公式発表では、東京商工リサーチの調査で査定依頼ユーザー数・提携不動産会社数・エリアカバー率の3部門すべてで1位を獲得し、2025年1月の月間査定依頼ユーザー数は33,602人とされています。

全国対応の一括査定サイトを探している方や、利用者数の多いサービスを比較したい方に向いています。

- 初めて不動産査定サイトを利用する方

- 画面上の案内に沿って査定依頼を進めたい方

- 全国対応の一括査定サイトを探している方

利用者数や対応エリアの広さを重視する場合は、イエウールも比較候補に入れてみましょう。

\月間利用者数3万3千人突破!最大6社比較/

※2025年1月現在「不動産の一括査定サイトに関するランキング調査」より

(株)東京商工リサーチ調べ

離婚時の住宅ローンは契約内容と不動産価格を確認して判断

本記事では、離婚時に住宅ローンの残債がある場合の確認事項や対応方法について解説しました。

住宅ローンが残っている家がある場合、夫婦のどちらかが住み続けるか、家を売却するかを検討することになります。

最初に確認すべき項目は、以下の3つです。

- 不動産の名義・価格

- ローン契約内容

- ローンの残債額

売却を検討する場合は、不動産価格とローン残債額を比べ、アンダーローンかオーバーローンかを把握しましょう。

住み続ける場合は、誰が住宅ローンの債務者なのか、連帯保証人や共有名義が残っていないかを確認し、必要に応じて金融機関へ相談してください。

一括査定サイトを利用すると、一度の情報入力で複数の不動産会社に査定依頼でき、相場感を把握しやすくなります。

ただし、査定額は売却保証額ではありません。査定額だけでなく、査定の根拠や担当者の説明も比較しながら判断しましょう。

離婚時は、住宅以外にも決めることが多く、精神的な負担も大きくなりやすい時期です。契約内容と数字を先に整理し、金融機関、不動産会社、弁護士などの専門家にも相談しながら進めてください。

\6年連続不動産査定サイトNO.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

出典

法務省「財産分与」

e-Gov法令検索「民法」

住宅金融支援機構「融資住宅等の任意売却」(更新日:2026年4月1日)

SBI新生銀行「住宅ローンの名義変更は基本的に不可!では離婚した場合はどうする?」(更新日:2025年3月)

一般財団法人日本情報経済社会推進協会(JIPDEC)「制度の概要|プライバシーマークとは」

リビン・テクノロジーズ株式会社「『リビンマッチ』が全国認知度・今後利用したい不動産査定サイト 6年連続No.1に輝きました!」(公開日:2025年10月9日)

リビン・テクノロジーズ株式会社「会社概要」

不動産売却HOME4U「不動産一括査定・不動産売却ならHOME4U」

不動産売却HOME4U「HOME4U(ホームフォーユー)実際どう?リアルな利用者の口コミ・評判」(更新日:2025年11月28日)

株式会社Speee「イエウール」

株式会社Speee「不動産一括査定サービス『イエウール』が、東京商工リサーチ『不動産の査定サイトに関するランキング調査』にて、査定依頼ユーザー数・提携不動産会社数・エリアカバー率において4年連続全ての部門で1位を獲得」(公開日:2025年9月8日)