「実家を相続したが、住む予定がない」

「固定資産税や維持費だけがかかりそうで不安だ」

このように、相続した不動産の扱いに悩む方は少なくありません。

相続不動産の売却では、通常の不動産売却とは異なり、相続登記、遺産分割協議、税金の特例、確定申告などが関係します。特に、期限のある手続きや特例を見落とすと、手元に残る金額が大きく変わるため注意が必要です。

この記事では、相続した不動産を売却する流れ、費用・税金、利用できる特例、必要書類、よくあるトラブルについて解説していきます。

まずは「いつまでに何をすべきか」を押さえたうえで、売却方法や税金を確認していきましょう。

\WEBで簡単60秒!完全無料/

相続した不動産を売却する前に|最初に確認すべき3つのポイント

相続した不動産を売却する前に、まず確認したいポイントは次の3つです。

「売れると思っていたのに名義変更が終わっていない」「特例の期限を過ぎていた」といった失敗を避けるためにも、この3つを押さえておきましょう。

各種手続きの期限

相続不動産には、複数の重要な期限があります。

期限を過ぎると、過料の対象になったり、税制上の特例を利用できなくなったりするので注意しましょう。

| 手続き | 期限 | 注意点 |

|---|---|---|

| 相続放棄 | 自己のために相続の開始があったことを知った時から3か月以内 | 家庭裁判所への申述が必要 |

| 相続税の申告・納付 | 被相続人が死亡したことを知った日の翌日から10か月以内 | 遺産総額が基礎控除を超える場合に必要 |

| 相続登記 | 不動産を取得したことを知った日から3年以内 | 正当な理由なく怠ると10万円以下の過料の対象 施行前の相続は経過措置あり |

| 住所・氏名変更登記 | 変更日から2年以内 | 2026年4月1日から義務化 施行前の変更は原則2028年3月31日まで |

| 取得費加算の特例 | 相続開始日の翌日から、相続税申告期限の翌日以後3年を経過する日まで | 一般的には相続開始から約3年10か月以内 |

| 空き家の3,000万円特別控除 | 相続開始から3年を経過する日の属する年の12月31日まで | 制度の適用期限は2027年12月31日まで |

| 売却後の確定申告 | 原則、売却した翌年の2月16日〜3月15日 | 特例を使う場合も申告が必要 |

特に相続登記は2024年4月1日から義務化されています。2024年4月1日より前に相続が発生し、同日までに不動産を取得したことを知っていた場合、未登記の不動産は原則として2027年3月31日までに申請する必要があります。

期限までに遺産分割がまとまらない場合は、「相続人申告登記」を申し出ることで申請義務を履行できることがあります。ただし、相続人申告登記だけでは売却できないため、売却前には相続登記を完了させなければなりません。

また、2026年4月1日からは、不動産所有者の住所・氏名変更登記も義務化されています。登記後に転居した場合などは、原則として変更日から2年以内に申請が必要です。

相続登記(名義変更)が必要なタイミング

相続登記とは、故人名義の不動産を相続人の名義に変更する手続きです。

相続登記が済んでいなくても売却の相談や査定はできますが、買主へ所有権移転登記をするには、原則として相続登記を完了させておく必要があります。登記上の所有者が故人のままでは、買主へ名義を移せないためです。

相続登記は、対象不動産を管轄する法務局へ申請します。主な必要書類は以下のとおりです。

- 被相続人の出生から死亡までの連続した戸籍謄本等

- 被相続人の住民票の除票または戸籍の附票

- 相続人の戸籍謄本

- 不動産を取得する相続人の住民票

- 遺産分割協議書または遺言書

- 固定資産評価証明書

- 登記申請書

必要書類は、遺産分割協議による相続なのか、法定相続なのか、遺言による相続なのかによって変わります。詳しくは後述の「相続した不動産の売却に必要な書類」で確認してください。

共有名義の場合は全員の同意が必要

相続によって複数の相続人が共有名義で不動産を所有している場合、不動産全体を売却するには共有者全員の同意が必要です。

一人でも反対する共有者がいると、原則として不動産全体を売却できません。相続人が多い、連絡先が分からない、売却価格に対する考え方が異なるといったケースでは、話し合いが長期化しやすくなります。

- 不動産全体を売る

共有者全員の同意が必要 - 自分の共有持分だけを売る

他の共有者の同意は不要だが、買い手が限られ価格も下がりやすい - 共有状態を解消する

遺産分割協議や共有物分割の話し合いが必要になることがある

売却を検討する場合は、査定を取る前後の段階で、共有者全員に売却方針を共有しておきましょう。

\売却を検討中なら/

相続した不動産はどうする?5つの「活用・処分」方法

相続した不動産の扱い方は、「手放す(売却など)」か「手元に残す(活用・保有)」の大きく2つの方向性があり、代表的な選択肢は以下の5つです。

| 方向性 | 方法 | 特徴と向いているケース |

|---|---|---|

| 手放す | 仲介で売る | 市場で買主を探すため、時間をかけても高く売りたい方に最適 |

| 買取で売る | 不動産会社に直接売るため、価格は下がるが早急に現金化したい方に最適 | |

| 譲渡・引き取り | 無償譲渡や相続土地国庫帰属制度などを利用。売れない物件を手放したい方向け | |

| 手元に残す | 貸す | 家賃収入を得る。将来的に使う予定がある、収益化したい方向け |

| 住む・保有する | 家に住み続ける、または一旦様子を見たい方向け。維持管理の手間は続く |

「高く売りたい」「早く手放したい」「将来的に使う可能性がある」など、状況や物件の需要に合わせて選ぶべき方法は変わります。

仲介で売る(高く売りたい場合)

仲介は、高く売りたい方におすすめの一般的な売却方法です。不動産会社に買主を探してもらい、市場で売却します。

買主を探す期間が必要なため、物件の立地や価格設定によっては数か月かかることもあります。一方、需要のあるエリアや状態の良い物件なら、買取より高く売れる可能性があります。

時間に余裕があり、できるだけ高く売りたい方は、まず仲介を検討しましょう。

\ 高く売れるか、まず相場を確認 /

買取で売る(早く手放したい場合)

買取は、早く売りたい方におすすめの方法です。不動産会社が直接買主になるため、売却活動や内覧対応の負担を抑えやすくなります。

ただし、買取価格は仲介で売る場合より低くなりやすい傾向があります。相続税の納付期限が迫っている、遠方で管理が難しい、建物の状態が悪いなど、スピードと確実性を優先したい場合に検討しましょう。

\ 早く売るならいくら? /

譲渡・引き取り(売れない物件の場合)

地方の空き家や山林など、立地や状態が悪く「仲介でも買取でも売れない」不動産を手放したい場合の選択肢です。

自治体や法人への寄付、隣地権者への無償譲渡のほか、一定の要件を満たす土地であれば「相続土地国庫帰属制度」を利用して国に引き取ってもらうことも可能です。

貸す(収益化したい場合)

売却せずに賃貸物件や駐車場として活用し、継続的な収入を得る方法です。

ただし、家賃収入を得る代わりに、入居者募集の広告費、固定資産税、火災保険料、修繕費、そして管理の手間といったランニングコストもかかり続ける点には注意が必要です。

住む・保有する(維持管理が必要)

自身で住む、あるいは将来のためにそのまま保有しておく方法です。

空き家のまま放置すると、建物の劣化や近隣トラブルに加え、管理不全空家等・特定空家等として行政上の措置を受ける可能性があります。

自治体から勧告を受けると、土地の固定資産税などを軽減する住宅用地特例が適用されなくなる(税金が大幅に上がる)ことがあるため、定期的な管理と将来的なコストを天秤にかけて判断しましょう。

【補足】共有名義で相続してしまった場合は?

兄弟などで共有相続したものの、他の共有者の同意が得られず「全体を売ることも貸すこともできない」というケースでは、自分の共有持分だけを売却する方法もあります。

ただし、共有持分だけでは買主が自由に不動産を使えないため、買い手が限られ、価格も相場より大きく下がります。共有者間で話し合うことが難しい場合の最終手段として考えましょう。

相続した不動産はどうする?5つの「活用・処分」方法

相続した不動産を現金化する方法は、大きく分けて5つあります。

| 方法 | 特徴 | 向いているケース |

|---|---|---|

| 仲介で売る | 市場で買主を探す 高く売れる可能性があるが、時間はかかりやすい | 時間をかけても高く売りたい |

| 買取で売る | 不動産会社に直接売る 早く現金化しやすいが、価格は仲介より低くなりやすい | 早急に現金化したい |

| 共有持分だけ売る | 自分の持分だけ売る 全体売却より買い手が限られる | 共有者の同意が得られない |

| 貸す | 売却せずに家賃収入を得る 維持費や管理負担も続く | 将来的に使う予定がある、収益化したい |

| 住む・保有する | 維持費や管理負担が続く | 家に住み続ける 将来使うために保有しておく |

「高く売りたい」のか、「早く現金化したい」のか、「将来的に使う可能性がある」のかによって、選ぶべき方法は変わります。

仲介で売る

仲介は、高く売りたい方におすすめの一般的な売却方法です。不動産会社に買主を探してもらい、市場で売却します。

買主を探す期間が必要なため、物件の立地や価格設定によっては数か月かかることもあります。一方、需要のあるエリアや状態の良い物件なら、買取より高く売れる可能性があります。

時間に余裕があり、できるだけ高く売りたい方は、まず仲介を検討しましょう。

\ 高く売れるか、まず相場を確認 /

買取で売る

買取は、早く売りたい方におすすめの方法です。不動産会社が直接買主になるため、売却活動や内覧対応の負担を抑えやすくなります。

ただし、買取価格は仲介で売る場合より低くなりやすい傾向があります。相続税の納付期限が迫っている、遠方で管理が難しい、建物の状態が悪いなど、スピードを優先したい場合に検討しましょう。

\ 早く売るならいくら? /

共有持分だけ売る

共有者の同意が得られない場合は、自分の共有持分だけを売却する方法もあります。

ただし、共有持分だけでは買主が自由に不動産全体を使えないため、買い手が限られ、価格も大きく下がりやすくなります。

共有者間で話し合うことが難しい場合の最終手段として考えましょう。

貸す

売却せずに賃貸物件として活用する方法もあります。

ただし、家賃収入を得る代わりに、広告費、固定資産税、火災保険料、修繕費、管理の手間もかかります。

保有する

空き家のまま放置すると、建物の劣化や近隣トラブルに加え、管理不全空家等・特定空家等として行政上の措置を受ける可能性があります。

さらに、自治体から勧告を受けると、土地の固定資産税などを軽減する住宅用地特例が適用されなくなることがあります。長期的なコストとリターンを比較して判断しましょう。

\売却方法を決める前に/

相続した不動産を売却する流れ

相続した不動産の売却は、相続人の確定、遺産分割協議、相続登記、売却活動、確定申告の順で進めます。

状況によって期間は変わりますが、全体の流れを先に把握しておくと、必要書類や期限の見落としを防ぎやすくなります。

| STEP | 内容 | 目安 |

|---|---|---|

| ① | 遺言書の確認・相続人の確定 | 数週間〜数か月 |

| ② | 遺産分割協議・相続登記 | 数か月 |

| ③ | 査定・売却準備 | 1〜2か月 |

| ④ | 売却活動〜売買契約 | 数か月 |

| ⑤ | 決済・引渡し・確定申告 | 売買契約後1〜2か月が目安 |

【STEP①】遺言書の確認・相続人の確定

相続が発生したら、まず遺言書の有無を確認します。遺言書がある場合は、原則としてその内容を確認しながら手続きを進めます。

遺言書の確認

公正証書遺言は、家庭裁判所の検認が不要です。

自筆証書遺言は原則として家庭裁判所で検認を受ける必要がありますが、法務局の自筆証書遺言書保管制度で保管されているものは検認が不要です。

封印のある遺言書を自宅で見つけた場合は、家庭裁判所外で開封してはいけません。検認前に開封すると、5万円以下の過料の対象になる可能性があります。

相続人の確定

遺言書の確認と並行して、誰が相続人になるのかを確定します。基本となるのは、被相続人の出生から死亡まで連続した戸籍謄本等の取得です。

戸籍を確認することで、配偶者、子ども、代襲相続人など、法定相続人の範囲を確認できます。相続人の漏れがあると、後の遺産分割協議や売却手続きをやり直すこともあるため注意しましょう。

被相続人が所有していた不動産を把握しきれない場合は、2026年2月2日に始まった「所有不動産記録証明制度」も利用できます。相続人などが法務局へ請求すると、被相続人が登記名義人として記録されている不動産を全国単位で一覧確認しやすくなります。

【STEP②】遺産分割協議・相続登記

相続人が確定したら、誰がどの財産を引き継ぐかを決めます。相続人が複数いて、遺言書の内容だけでは分け方が決まらない場合は、遺産分割協議を行います。

遺産分割協議書の作成

遺産分割協議では、相続人全員で財産の分け方を話し合います。合意内容をまとめた書面が「遺産分割協議書」です。

不動産を売却して現金で分ける場合は、後のトラブルを防ぐため、換価分割を目的として不動産を売却し、売却代金から諸費用を差し引いた残額を誰がどの割合で取得するかを明記しておくとよいでしょう。

相続登記(名義変更)

遺産分割の方針が決まったら、速やかに相続登記を行います。2024年4月1日以降、相続登記は義務化されており、正当な理由なく申請を怠ると10万円以下の過料の対象になります。

売却を進める場合は、遅くとも決済・引渡しまでに相続登記を完了させておく必要があります。

【STEP③】査定・売却準備

相続登記の準備と並行して、不動産会社へ査定を依頼し、売却価格の目安を確認します。

多くの不動産会社では無料で査定を依頼できますが、1社だけでは適正価格かどうかを判断しにくい場合があります。複数社に査定を依頼し、査定額だけでなく根拠も比較しましょう。

\ 1社だけだと損するかも /

媒介契約の種類

不動産会社に仲介を依頼する場合は、媒介契約を締結します。主な違いは以下のとおりです。

| 契約種類 | 依頼社数 | 自己発見取引 | レインズ登録 | 報告義務 |

|---|---|---|---|---|

| 専属専任媒介 | 1社のみ | 不可 | 5日以内 | 1週間に1回以上 |

| 専任媒介 | 1社のみ | 可能 | 7日以内 | 2週間に1回以上 |

| 一般媒介 | 複数社 | 可能 | 義務なし | 義務なし |

売却活動を任せる会社を1社に絞り、報告を受けながら進めたい場合は、専属専任媒介または専任媒介がおすすめです。複数社に広く依頼したい場合は、一般媒介を検討しましょう。

【STEP④】売却活動〜売買契約

媒介契約を結ぶと、不動産会社による売却活動が始まります。インターネット広告、チラシ、内覧対応などを通じて購入希望者を探します。

購入希望者が現れたら、価格、引渡し時期、残置物の扱い、契約不適合責任の範囲などをすり合わせます。条件に合意したら売買契約を締結します。

売買契約と手付金

売買契約時には、買主から売主へ手付金が支払われることが一般的です。金額は契約ごとに異なりますが、売買価格の5〜10%程度を目安に設定するケースがあります。

- 買主都合で手付解除する場合

買主が手付金を放棄する - 売主都合で手付解除する場合

売主が手付金の倍額を現実に提供する

契約後のキャンセルは金銭的な負担につながるため、条件をよく確認してから契約しましょう。

【STEP⑤】決済・引渡し・確定申告

売買契約後は、残代金の支払いと同時に鍵や書類を引き渡します。司法書士が所有権移転登記などの手続きを行い、名義が買主へ移ります。

不動産の引渡しが終わっても、売主側には確定申告が残ります。売却によって利益が出た場合や、税金の特例を利用する場合は、原則として確定申告が必要です。

確定申告の期間は、原則として売却した翌年の2月16日から3月15日までです。ただし、年によって土日祝日の関係で期限が変わることがあるため、国税庁や税務署で確認しましょう。

\まずは査定で相場を把握しよう/

相続した不動産の売却にかかる費用

相続不動産を売却するときは、売却価格だけでなく、差し引かれる費用も確認しておく必要があります。費用を見落とすと、想定より手元に残る金額が少なくなるためです。

必ず確認したい費用

| 費用 | 概要 | 目安・注意点 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う報酬 | 売却価格400万円超の上限は「売却価格×3%+6万円+消費税」 800万円以下の低廉な空家等は、事前合意により上限33万円(税込)となる場合あり |

| 印紙税 | 売買契約書に貼る収入印紙 | 1,000万円超〜5,000万円以下の契約は軽減措置中1万円 2027年3月31日までの作成分が対象 |

| 登記費用 | 抵当権抹消、住所変更登記など | 登録免許税と司法書士報酬が発生する場合あり |

| 相続登記費用 | 相続による名義変更 | 登録免許税は原則「固定資産税評価額×0.4%」 一定の土地は2027年3月31日まで免税措置あり |

たとえば3,000万円で売却した場合、通常の仲介手数料の上限は105万6,000円(税込)です。

印紙税は、売買契約書の記載金額によって変わります。不動産売買契約書の軽減措置は、2027年3月31日までに作成される契約書が対象です。

相続登記の登録免許税は原則として固定資産税評価額の0.4%ですが、土地の価額が100万円以下である場合など、一定の要件を満たす土地には2027年3月31日まで免税措置があります。

状況によってかかる費用

相続不動産では、境界が曖昧、家財が残っている、建物が古いといった理由で追加費用が発生することがあります。

| 費用 | 発生しやすいケース | 注意点 |

|---|---|---|

| 測量費用 | 隣地との境界が不明確な土地 | 土地の広さ・形状・隣地所有者の数で変動 |

| 解体費用 | 古家を解体して更地で売る場合 | 構造、広さ、立地、アスベスト対応の有無で大きく変動 |

| ハウスクリーニング | 内覧前に印象を整えたい場合 | 必須ではないが、売却活動に影響する場合あり |

| 残置物処分費 | 家具・家電・遺品が残っている場合 | 量が多いと高額になりやすい 現状渡しにできるか確認 |

これらの費用は物件ごとの差が大きいため、売却前に不動産会社へ相談し、必要な対応だけ見積もりを取りましょう。

ローン残債・抵当権がある場合

相続した不動産に住宅ローンが残っている場合は、売却前にローン残高と団体信用生命保険(団信)の有無を確認しましょう。

被相続人が団信に加入していた場合、保険金によってローンが完済されることがあります。ただし、契約内容や免責事項、手続きの状況によって扱いが変わるため、必ず金融機関へ確認してください。

団信で完済されない場合は、相続人がローンを引き継ぐ可能性があります。売却代金でローンを完済できない場合は、差額を自己資金で補う必要があるため、早めに残高を確認しておきましょう。

\ 手元にいくら残る?まず相場から /

相続した不動産の売却でかかる税金

不動産を売却して利益(譲渡所得)が出た場合は、その利益に対して税金がかかります。相続時の税金と売却時の税金は別のものなので、分けて理解しておきましょう。

税金の全体像

| 税金 | 発生時期 | 概要 |

|---|---|---|

| 相続税 | 相続時 | 正味の遺産額が基礎控除「3,000万円+600万円×法定相続人の数」を超える場合に申告・納付が必要 |

| 登録免許税 | 相続登記時 | 相続による所有権移転登記は原則「固定資産税評価額×0.4%」 |

| 所得税 | 売却後 | 譲渡所得に対して課税 長期15%、短期30% |

| 住民税 | 売却後 | 譲渡所得に対して課税 長期5%、短期9% |

| 復興特別所得税・防衛特別所得税 | 売却後 | 2026年分まで:復興特別所得税2.1% 2027年分以後:復興特別所得税1.1%+防衛特別所得税1.0% |

相続税と登録免許税は、売却するかどうかにかかわらず発生する可能性があります。一方、売却後の所得税・住民税などは、売却益が出た場合に発生します。

2027年分以後は、所得税額に対する復興特別所得税の税率が2.1%から1.1%へ下がる一方、防衛特別所得税1%が加わります。合計の上乗せ率は2.1%のままなので、次に示す長期・短期譲渡所得の合計税率は変わりません。

所有期間で税率が変わる

譲渡所得にかかる税率は、売却した年の1月1日時点で所有期間が5年を超えているかどうかによって変わります。

| 区分 | 所有期間の判定 | 税率 |

|---|---|---|

| 長期譲渡所得 | 売却した年の1月1日時点で5年超 | 20.315% 所得税等15.315%+住民税5% |

| 短期譲渡所得 | 売却した年の1月1日時点で5年以下 | 39.63% 所得税等30.63%+住民税9% |

相続した不動産の所有期間は、亡くなった方(被相続人)が取得した日を引き継いで計算します。相続した日から5年を数えるわけではありません。

「売却した年の1月1日」時点で判定する点に注意

たとえば、2021年4月1日に取得した物件を2026年4月2日に売却した場合、売却日には5年を超えていますが、2026年1月1日時点では5年以下のため短期譲渡所得になります。長期・短期の判断に迷う場合は、税務署や税理士へ確認しましょう。

譲渡所得の計算

税金は売却価格そのものではなく、売却によって得た利益にかかります。譲渡所得は以下の式で計算します。

課税譲渡所得 = 売却価格 −(取得費+譲渡費用)− 特別控除額

- 取得費:購入代金や購入時の手数料など。建物は減価償却費相当額を差し引く

- 譲渡費用:売却のために直接かかった仲介手数料、測量費、印紙税、取壊し費用など

- 特別控除額:空き家の3,000万円特別控除、マイホーム3,000万円特別控除など

相続した不動産では、購入時の売買契約書が見つからず、取得費が分からないことがあります。その場合は、売却価格の5%相当額を取得費として計算できます。

ただし、実際の取得費のほうが高ければ、税金を抑えられる可能性があります。売買契約書、領収書、住宅ローン関係書類、登記関係書類などをできるだけ探しておきましょう。

一定の要件を満たせば、譲渡所得を減らせる特例を利用できる可能性があります。次の章で確認しましょう。

\結局、手元にいくら残る?/

相続した不動産の売却に使える特例

相続不動産の売却では、税金の特例を利用できるかどうかによって、手元に残る金額が大きく変わります。

まずは、どの特例を確認すべきか整理しましょう。

| 特例 | 主な対象 | 効果 |

|---|---|---|

| 取得費加算の特例 | 相続税を納めた人 | 相続税の一部を取得費に加算できる |

| 空き家の3,000万円特別控除 | 被相続人が一人で住んでいた一定の家屋など | 譲渡所得から最大3,000万円を控除 |

| マイホームの特例 | 相続人自身が住んでいた家 | 3,000万円控除や10年超所有軽減税率を検討できる |

特例選びの簡易チェック

Q1. 相続税を支払いましたか?

- はい → 取得費加算の特例を確認

- いいえ → Q2へ

Q2. 相続した家は、相続開始直前まで被相続人が一人で住んでいた旧耐震の一戸建てですか?

- はい → 空き家の3,000万円特別控除を確認

- いいえ → Q3へ

Q3. 相続した家に、あなた自身が住んでいましたか?

- はい → マイホームの特例を確認

- いいえ → 特例の対象外となる可能性があります。必要書類や通常の税金を確認しましょう

①取得費加算の特例【相続税を納めた人向け】

- 期限:相続開始日の翌日から、相続税申告期限の翌日以後3年を経過する日まで

取得費加算の特例は、相続税を納めた方が相続財産を一定期間内に売却した場合に、納めた相続税の一部を取得費へ加算できる制度です。

取得費が増えると譲渡所得が減るため、結果として譲渡所得にかかる所得税・住民税の負担を軽減できます。

適用条件

| 対象者 | 相続または遺贈により財産を取得し、相続税が課税された人 |

|---|---|

| 期限 | 相続開始日の翌日から、相続税申告期限の翌日以後3年を経過する日までに譲渡すること |

| 手続き | 確定申告で必要書類を添付すること |

取得費に加算できる金額

取得費に加算できる相続税額は、譲渡した財産ごとに計算します。基本的な考え方は以下のとおりです。

計算はやや複雑です。相続税を納めていて不動産売却益が出そうな場合は、税理士に試算してもらうと安心です。

利用時の注意点

- 空き家の3,000万円特別控除とは併用できない

同じ不動産について両方の要件を満たす場合は、有利なほうを選ぶ必要があります。 - 期限を過ぎると適用できない

遺産分割協議が長引く場合は、売却スケジュールに注意しましょう。

②空き家の3,000万円特別控除【相続した実家が空き家の場合】

- 期限:相続開始から3年を経過する日の属する年の12月31日まで、かつ2027年12月31日まで

空き家の3,000万円特別控除は、被相続人が住んでいた一定の家屋や敷地を相続し、要件を満たして売却した場合に、譲渡所得から最大3,000万円を控除できる制度です。

ただし、対象となる家屋や売却方法には細かな条件があります。

主な適用条件

| 建物 | 昭和56年5月31日以前に建築された家屋 |

|---|---|

| 区分所有 | 区分所有建物登記がされていないこと(マンションは原則対象外) |

| 居住要件 | 相続開始直前に被相続人以外の居住者がいなかったこと |

| 利用状況 | 相続後、事業・貸付・居住の用に供されていないこと |

| 売却期限 | 相続開始から3年を経過する日の属する年の12月31日まで |

| 売却価格 | 1億円以下 |

| 耐震・取壊し | 譲渡時に耐震基準を満たす、または譲渡翌年2月15日までに買主が耐震改修・取壊し |

- 被相続人が要介護認定等を受けて老人ホーム等に入所していた場合でも、一定の条件を満たせば対象になることがあります。

- 2024年1月1日以後の譲渡では、買主が譲渡日の属する年の翌年2月15日までに耐震改修または取壊しを行った場合も、対象になることがあります。

節税効果のシミュレーション

たとえば、長期譲渡所得に該当し、売却益が2,800万円出た場合を見てみましょう。

| 特例なし | 特例あり | |

|---|---|---|

| 課税される利益 | 2,800万円 | 0円 (全額控除) |

| 税額の目安 | 約569万円 (20.315%で計算) | 0円 |

要件を満たせば、税負担を大きく抑えられる可能性があります。ただし、相続または遺贈により家屋や敷地を取得した相続人が3人以上いる場合、2024年1月1日以後の譲渡では、控除額の上限が1人あたり2,000万円になります。

売却価格1億円以下の判定では、一定期間内に自分やほかの相続人が分割して売却した部分も合算されることがあります。複数回に分けて売る場合は、税務署や税理士へ確認しましょう。

\ あなたの不動産ならいくら? /

利用時の注意点

- 確定申告が必須

税額が0円になる場合でも、特例を利用するには確定申告が必要です。 - 市区町村の確認書が必要

「被相続人居住用家屋等確認書」の取得に時間がかかることがあります。 - 取得費加算の特例との併用不可

両方に該当する場合は、どちらが有利か試算しましょう。

③【該当者のみ】居住用財産(マイホーム)として売る場合の特例

相続した実家に相続人自身が住んでいた場合は、空き家特例ではなく、マイホームを売ったときの特例を検討できることがあります。

3,000万円特別控除(マイホーム特例)

自分が住んでいた家を売る場合は、要件を満たせば所有期間にかかわらず、譲渡所得から最高3,000万円まで控除できます。

| 対象 | 自分が住んでいる家、または住まなくなってから一定期間内の家など |

|---|---|

| 控除額 | 最高3,000万円 |

| 手続き | 確定申告が必要 |

10年超所有軽減税率

売却した年の1月1日時点で、家屋や敷地の所有期間が10年を超える居住用財産を売却する場合は、一定の要件を満たせば軽減税率を利用できます。

| 対象 | 売却年の1月1日時点で所有期間が10年超の居住用財産 |

|---|---|

| 税率 | 課税長期譲渡所得6,000万円以下の部分:14.21% |

| 併用 | マイホーム3,000万円特別控除と併用できる |

相続した家に自分が住んでいた場合は、空き家特例ではなくマイホーム特例に該当する可能性があります。判断に迷う場合は、税理士や税務署へ確認しましょう。

\特例を使ったらいくら残る?/

手元に残る金額を試算するために、まず相場を確認してみましょう。

相続した不動産の売却に必要な書類

相続不動産の売却は、相続登記と売却手続きの2段階で進みます。必要書類は段階ごとに異なるため、早めに準備しましょう。

相続登記に必要な書類

相続登記では、被相続人と相続人の関係を証明する書類が中心となります。代表的な書類は以下のとおりです。

| 書類 | 主な目的 |

|---|---|

| 被相続人の出生から死亡までの戸籍謄本等 | 相続人を確定する |

| 被相続人の住民票の除票または戸籍の附票 | 登記簿上の住所とのつながりを確認する |

| 相続人の戸籍謄本 | 相続人が現在も存在することを確認する |

| 不動産を取得する相続人の住民票 | 新しい名義人の住所を確認する |

| 遺産分割協議書 | 協議で不動産の取得者を決めたことを証明する |

| 相続人全員の印鑑証明書 | 遺産分割協議書の押印を確認する |

| 遺言書 | 遺言に基づいて相続登記する場合に必要 |

| 固定資産評価証明書 | 登録免許税を計算する |

| 登記申請書 | 法務局へ提出する申請書 |

法定相続分で登記する場合は、遺産分割協議書や印鑑証明書が不要になることもあります。遺言書による登記では必要書類が変わるため、管轄の法務局や司法書士へ確認しましょう。

なお、法務局で保管されていない自筆証書遺言は、原則として家庭裁判所の検認が必要です。

売却手続きに必要な書類

売却手続きでは、不動産の権利関係、物件情報、本人確認に関する書類が必要です。

| 書類 | 必要になる場面 |

|---|---|

| 登記事項証明書 | 権利関係や物件情報の確認 |

| 登記済権利証または登記識別情報 | 決済・所有権移転時 |

| 本人確認書類 | 売主本人の確認 |

| 実印・印鑑証明書 | 売買契約・登記手続き |

| 固定資産税納税通知書 | 固定資産税の精算や評価額の確認 |

| 購入時の売買契約書・重要事項説明書 | 取得費の確認、物件情報の確認 |

| 土地測量図・境界確認書 | 土地・戸建ての売却時 |

| 建築確認済証・検査済証 | 戸建て売却時 |

| 管理規約・使用細則 | マンション売却時 |

| ローン残高証明書 | ローンが残っている場合 |

登記簿上の住所・氏名と現在の住所・氏名が異なる場合は、決済前に変更登記が必要です。住所・氏名変更登記は2026年4月1日から義務化されているため、登記事項証明書を早めに確認しておきましょう。

ケース別に追加になる書類

- 空き家の3,000万円特別控除を使う場合

被相続人居住用家屋等確認書、耐震基準適合証明書、売買契約書の写し、登記事項証明書など - 成年後見人が売却する場合

本人の居住用不動産を売却するケースなどでは、家庭裁判所の許可が必要になる場合があります - 共有者に連絡がつかない場合

不在者財産管理人など、家庭裁判所の手続きが必要になることがあります

必要書類は、物件や相続の状況によって変わります。査定依頼の段階で、不動産会社へ不足書類を確認しておきましょう。

\ 書類準備と並行して相場チェック /

相続不動産の売却でよくあるトラブル5選と回避策

相続した不動産の売却では、通常の不動産売却よりも、相続人間の合意や書類準備をめぐるトラブルが起きやすくなります。

①共有名義|一人の反対で売却できないことがある

共有名義の不動産全体を売却するには、共有者全員の同意が必要です。一人でも反対する共有者がいると、原則として不動産全体を売却できません。

自分の共有持分だけを売ることはできますが、買主が限られ、価格も下がりやすくなります。まずは共有者全員で、売却方針、売却価格、費用負担、分配方法を話し合いましょう。

②換価分割|代金を分ける方法を明記していない

換価分割とは、相続した不動産を売却して現金化し、相続人で分ける方法です。

特定の相続人が単独で不動産を相続登記し、売却後に代金を分配する場合、遺産分割協議書へ換価分割の内容を明記していないと、税務上、分配の根拠を説明しにくくなり、贈与と判断されるリスクがあります。

- 換価分割を目的として、特定の相続人が不動産を取得すること

- 売却代金から諸費用を差し引いた残金を、決められた割合で各相続人が取得すること

換価分割を選ぶ場合は、司法書士や税理士に協議書の内容を確認してもらうと安心です。

③契約不適合責任|売却後の欠陥でトラブルになる

相続物件は、売主である相続人が建物の状態を把握しきれていないことが少なくありません。

売却後に雨漏り、シロアリ被害、設備故障などが見つかると、契約不適合責任を問われる可能性があります。

- 知っている範囲で建物の状態を正直に告知する

- 必要に応じてインスペクション(建物状況調査)を行う

- 契約書で責任の範囲や期間を明確にする

「知らなかったから大丈夫」と考えず、不動産会社と相談しながらリスクを整理しておきましょう。

④残置物|大量の荷物で売却が進みにくい

実家を相続した場合は、家具、家電、衣類、書類、仏壇などが残っていることが多くあります。

残置物が多いと内覧時の印象に影響し、買主から撤去を求められることもあります。売却活動を始める前に、以下のどちらで進めるか決めておきましょう。

- 売却活動前に撤去・整理する

- 現状渡し(残置物あり)で対応できる買主や買取業者を探す

遺品整理は相続人間の感情的なトラブルにもつながりやすいため、処分前に共有者全員で方針を確認しておくことが大切です。

⑤境界|隣地との境界が曖昧だと売却条件に影響する

古い戸建てや土地では、境界標が見当たらない、ブロック塀の位置がずれている、隣地所有者と認識が異なるといった問題が起こることがあります。

境界が未確定の土地は、買主が不安を感じやすくなります。売買契約の条件として、引渡しまでに測量や境界確認を求められることもあります。

測量には時間がかかる場合があるため、土地や戸建てを売る場合は、早めに不動産会社へ相談しましょう。

\WEBで簡単60秒!完全無料/

相続した不動産を高く売却するためのポイント

相続不動産をできるだけ有利に売るには、価格だけでなく、不動産会社の対応力や売却戦略も比較することが重要です。

複数社査定で「価格と根拠」を比較する

相続不動産を高く売却するためには、複数の不動産会社へ査定を依頼しましょう。

査定額だけを見て選ぶと、売り出し後に値下げが続いたり、売却が長期化したりすることがあります。比較したいポイントは以下のとおりです。

- 査定額の根拠が具体的か

- 周辺の成約事例を示してくれるか

- 相続不動産や空き家の売却経験があるか

- 売却前に必要な測量・残置物処分・解体の判断を相談できるか

- 担当者の連絡や説明がわかりやすいか

一括査定サイトの使いどころ

複数社へ査定を依頼する際に便利なのが、不動産一括査定サイトです。一度情報を入力するだけで、条件に合う複数の不動産会社へ査定を依頼できます。

一括査定サイトのメリット

- 複数社の査定額を比較しやすい

- 地域に対応する不動産会社を探しやすい

- 無料で利用できる

- 忙しい人でも査定依頼の手間を減らせる

向いている人

相場が分からない方、複数社の意見を聞きたい方、遠方の相続不動産を売りたい方

向いていない人

すでに信頼できる不動産会社がある方、複数社からの連絡を避けたい方

おすすめの不動産一括査定サイト

不動産一括査定サイトには、それぞれ参加会社や対応エリア、サービス内容の違いがあります。ここでは代表的な3サイトを紹介します。

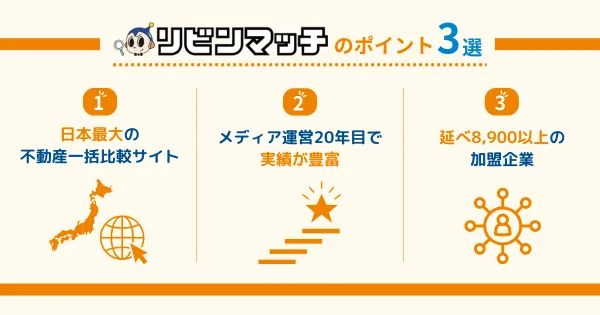

リビンマッチ

リビンマッチは、2006年にサービスを開始した不動産一括査定サイトです。大手から地域密着型まで全国2,100社以上の不動産会社が参加しており、サービスによって参加会社数は異なります。売却査定のほか、買取、土地活用、賃貸管理なども扱っています。

- 大手から地域密着型まで幅広い不動産会社に査定依頼しやすい

- マンション、土地、戸建てなど様々な物件種別に対応

- 売却査定、買取、土地活用、賃貸管理などに対応

相続不動産の売却で、地域に対応する会社を比較したい方におすすめのサービスです。

\全国認知度・今後利用したい不動産査定サイト 6年連続No.1/

※2025年9月19日-23日 「サイト評価に関する調査」より

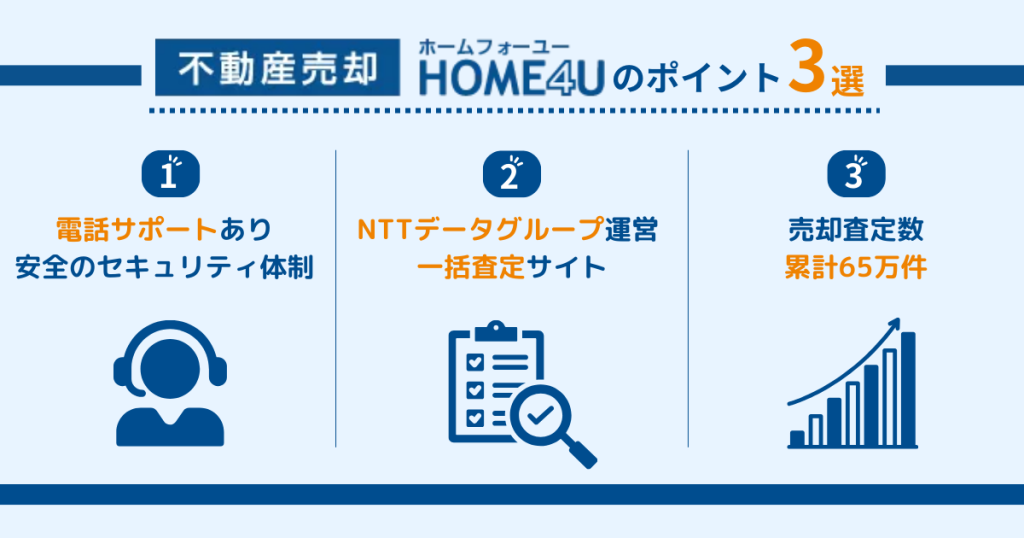

HOME4U

HOME4Uは、NTTデータ・ウィズが運営する不動産売却一括査定サイトです。2001年に開始されたサービスで、全国約2,500社の不動産会社から、条件に合う最大6社へ査定を依頼できます。

- NTTデータグループ会社が運営

- 全国約2,500社から最大6社に査定依頼可能

- 2001年開始の不動産一括査定サービス

大手グループ会社による運営を重視する方におすすめです。

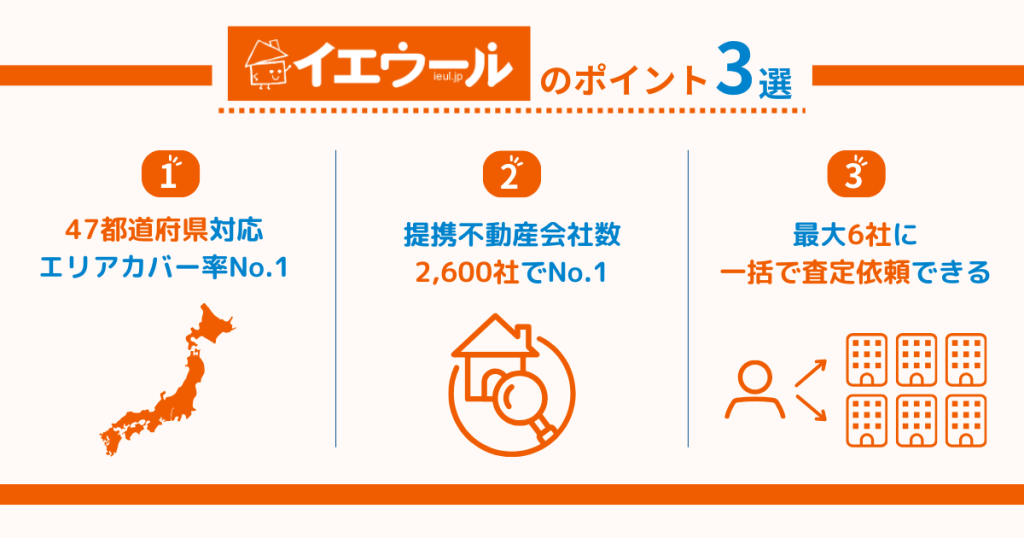

不動産売却一括査定「イエウール」

イエウールは、株式会社Speeeが運営する不動産売却査定サイトです。2,000社以上の提携不動産会社から、物件種別やエリアに合う最大6社へ無料で査定を依頼できます。

- 2,000社以上の提携会社から最大6社に査定依頼可能

- 戸建て、マンション、土地などに対応

- 株式会社Speeeが運営

複数の不動産会社を比較したい方におすすめのサービスです。

\月間利用者数3万3千人突破!最大6社比較/

※2025年1月現在「不動産の一括査定サイトに関するランキング調査」より

(株)東京商工リサーチ調べ

まとめ

相続不動産の売却では、通常の不動産売却よりも、名義変更、相続人間の合意、税金の特例、確定申告が重要になります。

- 期限を把握する

相続放棄、相続税申告、相続登記、税制特例の期限を最初に確認する - 相続登記を進める

買主へ所有権移転するには、原則として相続登記が必要 - 共有者の同意を得る

共有名義の場合、不動産全体の売却には全員の同意が必要 - 特例を確認する

取得費加算、空き家3,000万円控除、マイホーム特例で税負担を軽減できる可能性がある - 複数社に査定を依頼する

査定額と根拠を比較し、相続不動産の売却に強い会社を選ぶ

まずは相続人や名義の状況を整理し、期限を確認したうえで、売却価格の目安を把握しましょう。早めに動くほど、税金やトラブルを避けながら売却を進めやすくなります。

\WEBで簡単60秒!完全無料/

相続した不動産の売却に関するよくある質問

出典

法務省「相続登記の申請義務化について」

法務省「相続人申告登記について」

法務省「住所等変更登記の義務化について」

法務省「所有不動産記録証明制度について」

裁判所「相続の放棄の申述」

裁判所「遺言書の検認」

法務局「相続登記・遺産分割を進めましょう」

国税庁「No.4205 相続税の申告と納税」(更新日:2025年4月1日)

国税庁「No.4102 相続税がかかる場合」(更新日:2025年4月1日)

国税庁「No.7191 登録免許税の税額表」(更新日:2025年4月1日)

法務局「相続登記の登録免許税の免税措置について」

国税庁「No.7108 不動産売買契約書の印紙税の軽減措置」

国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」(更新日:2025年4月1日)

国税庁「No.3208 長期譲渡所得の税額の計算」(更新日:2025年4月1日)

国税庁「No.3211 短期譲渡所得の税額の計算」(更新日:2025年4月1日)

国税庁「No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期」(更新日:2025年4月1日)

国税庁「No.3258 取得費が分からないとき」(更新日:2025年4月1日)

国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」(更新日:2025年4月1日)

国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」(更新日:2025年4月1日)

国税庁「No.3302 マイホームを売ったときの特例」(更新日:2025年4月1日)

国税庁「No.3305 マイホームを売ったときの軽減税率の特例」(更新日:2025年4月1日)

財務省「令和8年度 税制改正(国税)等について」

国土交通省「空き家の発生を抑制するための特例措置」

国土交通省「空き家対策 特設サイト」

東日本不動産流通機構「媒介契約制度」

国土交通省「不動産取引時に支払う仲介手数料について」

e-Gov法令検索「民法」

リビンマッチ「不動産一括査定・売却はリビンマッチ」

リビン・テクノロジーズ「『リビンマッチ』が全国認知度・今後利用したい不動産査定サイト6年連続No.1に輝きました!」(公開日:2025年10月9日)

HOME4U「NTTデータグループ会社の無料一括査定サイト」

イエウール「不動産売却査定ならイエウール」